网贷逾期就上征信?别被平台忽悠了!这3种情况才真要小心

你知道为什么有的网贷逾期3年都没上征信,而有的刚逾期1天就被标红吗?上周有个送快递的兄弟跟我吐槽,他借了3个平台的钱,两个正规军上了征信,一个714高炮连查征信的资格都没有。其实网贷上不上征信,根本不...

相信负债逾期的很多小伙伴都了解银行信贷业务。

像工行的融e借;招行的e招贷,闪电贷;广发的e秒贷;平安银行新一贷等等。还有很多地方银行的信贷业务,数不胜数。

这些信贷业务的优势就是利息更低,放款额度也更高。

但它的缺点也显而易见。一旦逾期还不上,协商政策几乎为零,银行只会告诉你,我们没有办法协商。要么还款,要么直接起诉。

但事实是否真如银行说的没有任何沟通余地?

我们协商小伙伴们经过很长一段时间摸索,还是找到了一些方案的。

下面我总结给大家。

它是工商银行旗下的信贷业务。

需要与客户户籍所在地的工商银行联系沟通逾期后的问题。

刚刚开始几个月,银行是绝对不肯让步的。

一直需要拖到接近半年了。银行看你确实没办法解决,这个时候去联系当地的贷后经理,会给出一些方案。

例如尽能力每个月还多少,不会起诉等等。

工商银行逾期的利息罚息很少,我之前帮协商的小姐姐近半年,也就两三百块钱左右。

这个信贷业务在所有信贷业务中算是有方案,好沟通的。它们家可以成就两个方案,如下图:

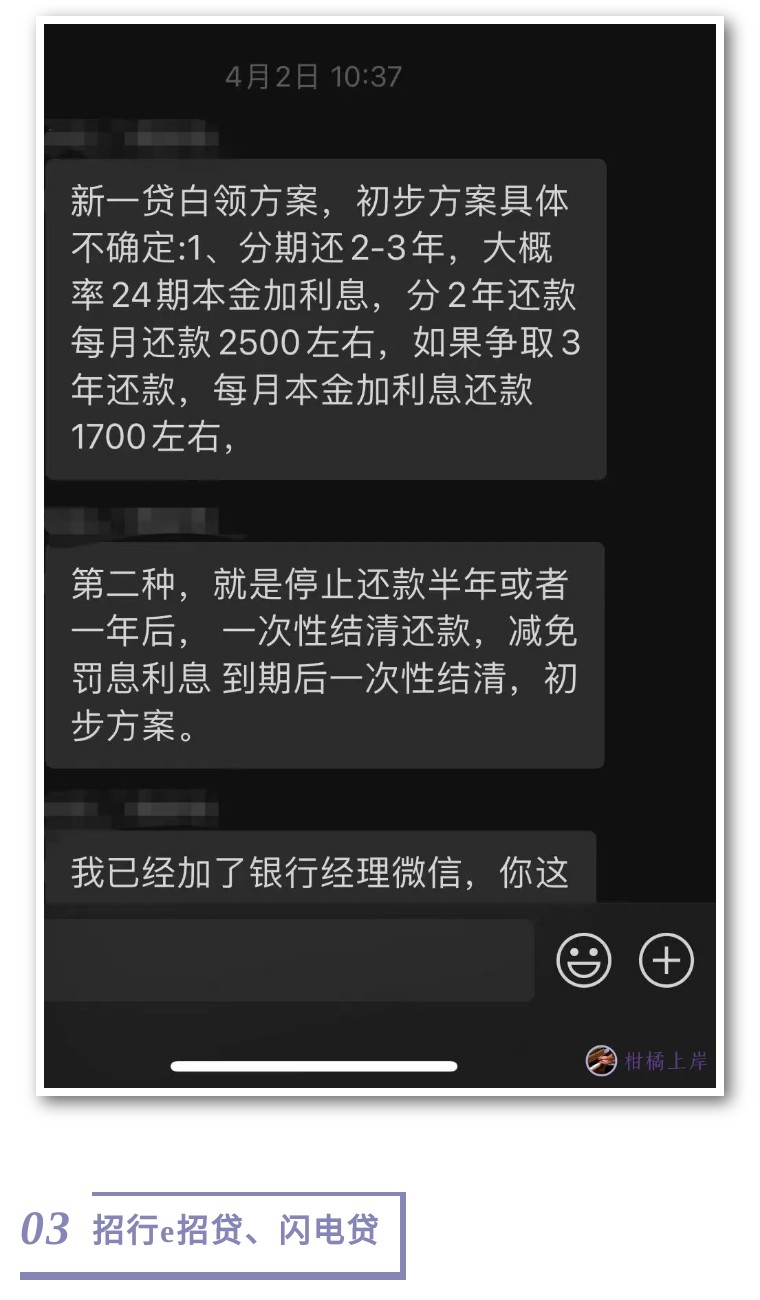

至于招行的e招贷和闪电贷,他们的处理方法就不同了。

e招贷它是属于信用卡业务下的信贷业务。逾期后可以和信用卡一起办理分期,政策比较好。

但闪电贷就没这么好沟通了。它属于招商银行储蓄卡下面的信贷业务。刚刚逾期打电话直接给拒绝,说没有什么再分期,延期政策等等。让打当地电话。也就是办储蓄卡的银行。找贷后经理沟通。

这种沟通时间基本上需要一两个月时间。在这个期间,他会建议大家每个月尽能力还一点进去。等到时间,总行会主动来沟通给方案,并且签免诉协议,保底还款根据总欠款来决定。

广发银行的e秒贷,同样的跟当地银行进行沟通。银行贷后经理会说,根据能力自由还款就行了。

你知道为什么有的网贷逾期3年都没上征信,而有的刚逾期1天就被标红吗?上周有个送快递的兄弟跟我吐槽,他借了3个平台的钱,两个正规军上了征信,一个714高炮连查征信的资格都没有。其实网贷上不上征信,根本不...

微信里随手点的2万额度,逾期一年滚成3万,征信拉黑五年,买房买车全泡汤这还不是最惨的。真正让人后背发凉的是,微粒贷的催收能精准找到你半年没用过的银行卡,半夜自动划走刚发的工资。有人算过,同样欠两万,别...

欠了网贷,该怎么处理?这些年,很多人都对网贷并不陌生,很多人都欠了网贷,甚至面对网贷产生的困拢,让很多人的生活变得焦虑和烦躁!欠了网贷,该如何处理,采访了很多人,给不了不一样的答案!第一类人就是老实人...

如今,网贷在生活里越来越常见,手头紧的时候,不少人会选择网贷来周转资金。但要是还不上网贷,心里肯定慌慌的,总担心这担心那,其中一个常见疑问就是:欠网贷会被冻结支付宝和微信吗?先给大家吃颗定心丸,一般情...

看到这个问题,我想说负债的各位朋友们别太天真了,我刚逾期那会也是这样想的!以为只要自己不失联、电话一直接着,接通以后和对方说明下自己的困难,表达自己并非恶意逾期,这样催收就不会联系其他人更不会爆通讯录...

相信负债逾期的很多小伙伴都了解银行信贷业务。像工行的融e借;招行的e招贷,闪电贷;广发的e秒贷;平安银行新一贷...

点击复制推广网址:

下载海报: