住院号忘了怎么办?3种官方查询途径一文说清!

住院号到底去哪儿查? 纸质单据“翻箱倒柜” 住院时医院会给《住院通知单》《预交金收据》等材料,顶端或角落通常印有住院号,如果家属代办,记得同步留存这些单据。 医院窗口“人工核...

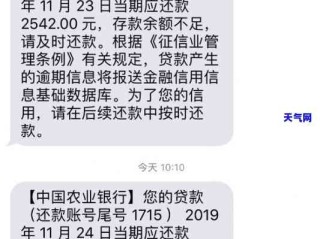

老张坐在沙发上,手里的催收短信像块烫手的山芋,工行贷款逾期1年多,他每晚辗转反侧,脑子里反复盘旋着几个问题:银行会直接没收我的房子吗?我会不会变成“老赖”?甚至……会不会坐牢?

如果你也像老张一样,正在经历工行贷款逾期的煎熬,别慌,我们一步一步来梳理,逾期固然严重,但绝不意味着人生就此“崩盘”。

逾期1年,已不属于“短期疏忽”,而是进入银行重点跟进的状态,工行作为国有大行,流程规范但坚决,你会经历以下几个阶段:

催收层层升级

从短信提醒、电话沟通,到上门约谈、寄送《律师函》,工行会逐步加大催收力度,逾期1年以上,甚至可能外包给第三方机构,但注意,任何催收都不得暴力或骚扰你的家人。

征信彻底“花”了

逾期超过90天,征信记录上就会标记为“不良”;1年多下来,你几乎无法再从任何正规金融机构贷款,连信用卡申请都可能被拒。

罚息不断累积

工行通常会在原利率基础上加收30%-50%的罚息,时间越长,滚雪球效应越明显,原本30万的贷款,一年多下来可能额外多出好几万。

最坏的情况:起诉与资产处置

如果金额较大且长期未还,工行可能向法院提起诉讼,并申请查封、拍卖你的抵押物(如房产、车辆)。

2022年,上海的李女士因创业失败,工行抵押贷款逾期14个月,欠款本金80万,工行起诉后,法院查封了她名下房产。

但李女士没有放弃,她做了三件事:

工行考虑到她的还款意愿和现实困难,同意了分期方案,并减免了部分罚息。

这个案例告诉我们:即使走到诉讼阶段,也仍有协商空间,主动沟通、展现诚意、借助法律渠道,往往是破局的关键。

《民法典》第676条

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

这意味着:银行收取罚息有法律依据,但不得超出年利率24%的司法保护上限。

《商业银行信用卡业务监督管理办法》第70条

“在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。”

虽然针对信用卡,但许多银行对贷款逾期也参照此精神执行。

《民事诉讼法》第255条

“被执行人不履行法律文书确定的义务的,人民法院可以对其采取或者通知有关单位协助采取限制出境,在征信系统记录、通过媒体公布不履行义务信息以及法律规定的其他措施。”

这就是“失信被执行人”(老赖)的法律来源,但前提是银行胜诉且你未履行判决。

如果你已经逾期1年多,别陷在焦虑里,行动起来:

冷静梳理

拿出合同,算清楚:本金、利息、罚息到底有多少?优先保住有抵押的核心资产(比如自住的房子)。

主动沟通

联系工行客服或信贷经理,说明现状,提出书面还款计划,如果银行已起诉,立即应诉,并当庭表达还款意愿。

寻求专业支持

律师可以帮你:

最后一句真心话:

逾期不是世界末日,但逃避肯定是,工行作为国有银行,其实更愿意“谈”而不是“打”,拿起电话,打开电脑,从今天开始,一步步把失控的人生拉回正轨,你远比你想象中更有主动权。

工行贷款逾期1年多,我的人生会因此崩盘吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。免责声明:本文仅代表作者观点,不代表任何法律意见或律师客户关系,如有个案需求,请咨询专业律师。

住院号到底去哪儿查? 纸质单据“翻箱倒柜” 住院时医院会给《住院通知单》《预交金收据》等材料,顶端或角落通常印有住院号,如果家属代办,记得同步留存这些单据。 医院窗口“人工核...

哈喽,大家好,最近不少朋友在后台问我,离婚了,财产也分了,对方答应给的钱,到底啥时候能拿到手?有没有个准数?这钱一天不到位,心里就一天不踏实。 确实,离婚本身就是件挺耗神的事儿,要是钱的事儿再拖拖拉...

老张最近夜里总睡不踏实,手机一响就心惊肉跳,一年前,他在“小黑鱼”平台借了一笔钱,本来是用来应急的,谁知后来工作变动,收入缩水,这笔借款竟拖了一年都没还上,他偶尔会收到催收电话,对方语气越来越强硬,甚...

原创文章:公司监事变更的实操指南 公司监事作为监督企业合规运营的“守门人”,其变更绝非简单走个流程,无论是股东矛盾、任期届满,还是个人原因离职,变更监事都需严格遵循《公司法》程序,否则可能引发股东会...

老张去年因为生意上周转不开,在华夏银行的一笔贷款已经逾期整整1年了,他每天都睡不好,总觉得银行会突然找上门来,甚至担心自己的房子、车子会不会被强制执行,像老张这样的情况并不少见,很多人可能因为一时困难...

老张坐在沙发上,手里的催收短信像块烫手的山芋,工行贷款逾期1年多,他每晚辗转反侧,脑子里反复盘旋着几个问题:银...

点击复制推广网址:

下载海报: