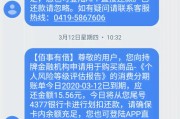

四月份网贷逾期了

四月份网贷逾期了,如何应对才能避免更严重的后果? 四月春暖花开,但对不少负债人来说,却是“压力山大”的季节,网贷逾期后,催收电话不断、信用记录受损,甚至可能面临法律风险,很多人慌了神,但别急,冷静下...

老张最近有点烦。

公司提出“灵活用工方案”,说可以把社保折现发到工资里,到手多两千块,他心一动——房贷压得喘不过气,每月多两千能缓口气,但妻子一句话把他问懵了:“社保断了,以后买房资格会不会没了?”

这个问题,像针一样扎进现实里。

很多人以为社保只是医疗养老的“远期支票”,却忽略了它其实是城市的“隐形通行证”,尤其在一二线城市,社保连续缴纳年限直接决定你是否能买房、落户、摇车牌。

比如北京,非京籍需连续缴纳社保5年才有购房资格;上海、深圳、杭州等地也有类似规定,年限从1到5年不等,一旦断缴,年限立即清零——就像打游戏通关到99%突然断电,一切从头再来。

更现实的是:

2021年,深圳的王某被公司劝说“自愿放弃社保”,将公司应缴部分折现发放,两年后他想买房时,发现社保断缴24个月,购房资格审核失败。

王某起诉公司要求赔偿房价上涨损失,但法院判决:员工自愿放弃社保违反法律强制性规定,协议无效;公司需补缴社保,但购房资格损失不属于直接经济损失,不予支持。

——这意味着,王某不仅错失购房时机,还无法追责,更残酷的是,补缴的社保无法还原“连续缴纳”状态,他只能再等5年。

核心逻辑:社保缴纳是法律强制的双向义务,个人和单位均无权放弃,所谓“折现协议”在法律上无效,一旦发生纠纷,劳动者极易陷入被动。

短期利益vs长期代价:

每月多拿两千块,看似划算,但可能牺牲未来百万级的购房资格、养老金基数、医保报销比例,这更像一场高风险对赌。

企业的“套路”与你的退路:

企业劝你放弃社保,本质是转嫁用工成本和法律风险,若真发生劳动纠纷(如工伤、裁员),没有社保的劳动者几乎毫无防护。

理性选择:

最后一句真心话:

社保是现代社会抵御风险的基石,而买房是普通人最重的资产配置,用基石换捷径,往往是挖坑自埋,真正的智慧,是看清规则后依然选择走稳每一步。

嗨,朋友,如果你正在经历离婚,或者刚刚走出那段阴霾,我知道你可能正被无数情绪包裹着:难过、愤怒、迷茫,甚至还有一丝解脱后的不知所措。“离婚后到底要多久才能好起来?”“什么时候才能不再这么痛?” 这大概...

老张最近有点烦,作为一个小老板,他总觉着每个月给员工交社保是一笔“冤枉钱”,有人私下跟他支招:“现在好多灵活用工平台,能帮你‘合规’地不交社保,省下的可是真金白银啊!”老张心动了,但又隐隐觉得哪里不对...

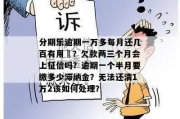

近年来,网贷平台的快速发展让借贷变得更加便捷,但也让许多人陷入“以贷养贷”的恶性循环。“几十个网贷全部逾期”,这样的案例并不少见,面对铺天盖地的催收短信、电话轰炸,甚至可能被起诉的风险,借款人该如何应...

咱们今天就来唠唠,如果你借了一万块钱,不小心逾期了一年,最后到底要多还多少钱?这事儿听起来好像就是个数字问题,但背后其实藏着不少法律门道和人情冷暖,很多人一开始觉得“不就晚还几天嘛”,结果等到账单吓一...

老张最近有点烦。 公司提出“灵活用工方案”,说可以把社保折现发到工资里,到手多两千块,他心一动——房贷压得喘...

点击复制推广网址:

下载海报: