逾期1年没还钱,真的会被告上法庭吗?

各位朋友,今天咱们来聊一个很多人关心的话题——逾期1年会不会被起诉? 先说结论:会的,而且概率不低。 逾期1年可不是小事儿,债权人(比如银行、网贷平台、甚至个人出借人)完全有理由通过法...

根据《征信业管理条例》第十六条规定,不良征信记录自欠款结清之日起保存5年,也就是说:

但现实中,银行对征信的审核并非只看"5年"这个时间点,还会综合评估以下因素:

案例:小王2018年因失业导致某网贷平台逾期3个月,后于2019年一次性结清,2023年,他想申请房贷,但被两家银行以"历史逾期记录"为由拒贷,第三家银行要求他提供结清证明,并增加首付比例至40%,最终获批。

分析:

《征信业管理条例》第十六条:

"征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。"

《商业银行房地产贷款风险管理指引》:

银行应审查借款人的信用记录,但可根据实际情况综合评估还款能力。

最后提醒:征信修复没有"捷径",所谓"花钱洗白"都是骗局,脚踏实地结清债务、维护信用,才是解决问题的正道。

网贷逾期五年后能买房吗?一文读懂征信修复与购房资格,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 各位朋友,今天咱们来聊一个很多人关心的话题——逾期1年会不会被起诉? 先说结论:会的,而且概率不低。 逾期1年可不是小事儿,债权人(比如银行、网贷平台、甚至个人出借人)完全有理由通过法...

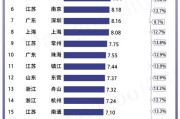

GDP(国内生产总值)是衡量一个国家或地区经济规模的重要指标,而人均GDP则更直观地反映了民众的生活水平,但很多人对“人均GDP怎么算”其实并不清楚,甚至存在误解,我们就从专业角度,用最通俗易懂的方式...

老张最近总是半夜惊醒,心里压着一块大石头——他的信用卡已经逾期超过一年了,一开始只是几千块钱,他总想着“下个月就能还上”,结果失业、生病接连而来,债务像雪球一样越滚越大,他不仅频繁接到催收电话,更担心...

嘿,朋友们,离婚这事儿,无论对谁来说,都不是一段轻松的旅程,好不容易从一段关系里走出来,总想重新开始,安安稳稳地过日子,而“家”,这个承载了太多情感和实际需求的地方,自然就成了很多人重新出发的第一步。...

工资流水到底怎么打? 工资流水是证明个人收入的重要凭证,无论是贷款、签证还是劳动仲裁,都可能用到,但很多人对“怎么打”一脸懵——是随便截个图?还是必须去银行柜台? 正规渠道获取...

网贷逾期五年,征信记录如何? 根据《征信业管理条例》第十六条规定,不良征信记录自欠款结清之日起保存5年,也就...

点击复制推广网址:

下载海报: