工伤保险,我自己要掏钱吗?单位不给缴咋办?

大家伙儿在单位上班,最担心的莫过于工作中万一出点啥意外,这时候,工伤保险就显得尤为重要了,它能在咱们因工作遭受事故伤害或者患职业病时,提供医疗救治和经济补偿。 这工伤保险的钱,到底是从咱们自己口袋里...

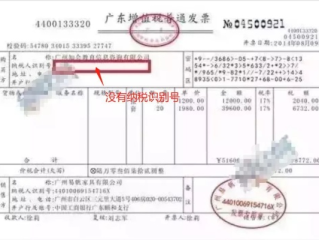

咱们平时做生意、谈合作、签合同,几乎绕不开一个词——“发票”,尤其是涉及到金额的时候,对方总爱问一句:“这价格含不含税?税点多少?”听着好像挺简单,但真到开票那一刻,很多人傻眼了:税点到底是怎么算的?为什么同样是10万元的合同,有人交6000块税,有人却要交13000?今天咱就掰开揉碎,把“发票税点”这件事儿讲明白。

先说结论:发票税点不是随便定的,它取决于纳税人类型、行业类别、适用税率和计税方式。搞不清这些,轻则多交冤枉钱,重则被税务稽查盯上。

很多人以为“税点”就是个谈判筹码,你给我开票,按6个点走”,其实不然,所谓的“税点”,本质上是增值税的法定税率或征收率,不是你想按几个点就几个点。

目前我国增值税主要有三档税率:

小规模纳税人还有个特殊政策——3%的征收率(2023年起阶段性减按1%执行),或者免税政策(月销售额10万以下免征增值税)。

所以你看,你说“按6个点开票”,如果对方是做建材批发的,本来该交13%,你硬压到6%,那中间差的7%谁来承担?要么对方偷税漏税,要么你多付成本,这风险,可不是闹着玩的。

这是理解税点的关键!

一般纳税人:可以抵扣进项税,按“销项税 - 进项税”交税,比如你公司买了10万的原材料(取得专票,进项税1.3万),又卖出去15万(销项税1.95万),那你实际只用交0.65万的增值税。

对这类企业来说,“税点”更多是报价策略的一部分,他们愿意配合客户要求开票,因为能通过进项抵回来。

小规模纳税人:不能抵扣进项税,直接按收入乘以征收率缴税,比如你是个体户接了个8万的设计单,按1%开票,就交800块增值税。

所以小规模纳税人特别在意“税点由谁承担”——因为这税,基本就是实打实的成本。

举个现实场景:你找一家装修公司报价10万,对方说“含税价,开专票13%”,你以为只是加个税,结果发现合同总价变成了11.3万?没错,这就是13%税点的实际体现,如果你事先没谈清楚,这笔钱就得你自己兜着。

这是最容易被忽悠的地方。

👉 举个例子:

合同写明“服务费10万元,增值税税率6%”。

如果是不含税价:

如果是含税价:

看出区别了吗?同样是“10万”,一种你要多付6000,另一种只多付5660,虽然差几百块,但项目大了、次数多了,积少成多就是一笔巨款。

更关键的是:财务入账、成本核算、所得税扣除,都以不含税金额为准。如果你不拆清楚,账做错了,年底汇算清缴时税务局一封通知,你就得去解释半天。

我去年代理过一个案子,挺典型的。

A公司找B科技公司开发一套管理系统,合同总价30万,口头约定“开票另加6个点”,项目做完后,A让B开31.8万的发票(30万+1.8万税),B不同意,说合同没写清楚,坚持按30万不含税开票,税额另收。

结果A拒付尾款,B起诉,法院最后判了:合同未明确是否含税,视为含税价。A必须按30万含税支付,并自行承担开票产生的税费损失。

这个判决释放了一个强烈信号:交易中关于发票和税负的约定,必须白纸黑字写进合同。口头承诺在税务纠纷面前,基本无效。

《中华人民共和国增值税暂行条例》第二条

明确规定了增值税税率:纳税人销售货物、劳务、有形动产租赁服务等,税率为13%;交通运输、建筑等为9%;现代服务业等为6%。

《财政部 国家税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2023〕1号)

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税。

《发票管理办法》第二十条

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

《民法典》第五百一十条

合同生效后,当事人就价款等内容没有约定或约定不明确的,可协议补充;不能达成补充协议的,按照合同相关条款或交易习惯确定。

说到底,发票税点不是生意场上的讨价还价,而是法律框架下的刚性规则。你可以谈价格,但不能“谈税率”,企图靠压低税点省钱,最终可能省出个税务稽查、信用降级,甚至刑事责任。

我的建议很实在:

记住一句话:合规不是成本,而是保护。一张小小的发票,背后牵扯的是法律责任、财务安全和企业信誉,别等到税局上门,才后悔当初那句“随便开一下”。

搞懂税点,不是为了钻空子,而是为了走得更稳、更远。

发票税点怎么算?一不小心多交几万块,你可能早就踩坑了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家伙儿在单位上班,最担心的莫过于工作中万一出点啥意外,这时候,工伤保险就显得尤为重要了,它能在咱们因工作遭受事故伤害或者患职业病时,提供医疗救治和经济补偿。 这工伤保险的钱,到底是从咱们自己口袋里...

说到工伤赔偿的数额,这可不是一个固定的数字,它跟您的伤情严重程度、工资水平、当地的经济发展水平,还有是不是解除劳动合同都有关系,工伤赔偿主要包括以下这些项目,您可以对照着看看: 医疗费:这是最基...

你有没有遇到过这种情况——朋友开口借钱,信誓旦旦说“下个月一定还”,结果一拖就是一年半载,电话不接、微信不回,最后干脆拉黑消失?更离谱的是,人家日子照常过,新手机、新车、朋友圈晒着三亚度假照,偏偏就是...

嘿,大伙儿有没有过这种经历?手头紧,贷款不小心逾期了,然后某天就收到一份“催收表”,有的可能是短信发的,有的可能是快递寄的,甚至有的是催收人员上门送的,一看那上面罗列的本金、利息、滞纳金,还有各种警告...

你是不是也曾经在深夜刷着手机,看着房租又涨了一波,心里直打鼓:这日子什么时候是个头?尤其刚毕业的年轻人、外来务工的朋友,或者收入暂时困难的家庭,每个月交完房租,兜里剩不下几个钢镚,这时候,“廉租房”这...

咱们平时做生意、谈合作、签合同,几乎绕不开一个词——“发票”,尤其是涉及到金额的时候,对方总爱问一句:“这价格...

点击复制推广网址:

下载海报: