工伤保险网上申报,怎么用才顺手?填错了、传错了怎么办?

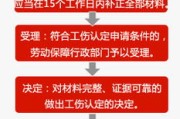

说起工伤保险,那可是咱们劳动者的“护身符”,万一在工作中不小心出了意外,它能给咱们提供不少保障,以前办个工伤保险申报,可能得跑断腿,准备一堆纸质材料,排队等候,想想都头大,现在好了,有了网上申报系统,...

嘿,大伙儿有没有遇到过这种事儿?就是你欠了笔贷款,到了该还钱的时候,手头紧,没还上,心里正七上八下等着催收电话、短信“轰炸”呢,结果左等右等,石沉大海,一点儿动静都没有。

一开始可能还偷偷乐,心想:“难道是银行/平台忘了?或者系统出bug了?这不就等于不用还了?” 美滋滋了没几天,心里又开始犯嘀咕:“不对啊,天下哪有免费的午餐?这葫芦里卖的什么药?”

王律师跟你说,这种“逾期了没人催”的情况,还真不少见,但千万别以为是天上掉馅饼,这里面可能藏着不少门道,甚至是坑,你要是不当回事,指不定啥时候就冒出个“大惊喜”,让你措手不及。

为啥逾期了没人催呢?这里面原因可就多了去了:

不管是哪种原因,“没人催”不代表“不用还”,更不代表“没事了”!这一点,大家一定要刻在脑子里!

以案说法:

咱们来听个小故事,就叫“小明的‘幸运’遭遇”吧。

小明一年前在一个不太知名的网贷平台借了5万块钱,后来生意失败,就一直没还上,刚开始那两个月,催收电话、短信简直是“夺命连环call”,搞得小明焦头烂额,但奇怪的是,从第三个月开始,催收突然就销声匿迹了,再也没联系过他。

小明一开始还挺庆幸,心想:“难道平台倒闭了?太好了,这下不用还了!” 于是他就把这事儿抛到了脑后,该吃吃该喝喝。

结果,就在前几天,小明突然收到了法院的传票,原来,他的这笔债权早就被网贷平台转让给了一家资产管理公司,这家公司接手后,并没有立刻催收,而是默默收集了所有证据,然后直接一纸诉状把小明告上了法庭,要求他偿还本金、利息以及高额的违约金,加起来差不多有10万了!

小明这才傻了眼,当初的“幸运”原来是“大雷”!因为他一直没理会,也没去核实情况,错过了和新债权人协商的最佳时机,现在只能被动应诉,面临的还款压力也大大增加。

这个例子告诉我们,逾期后没人催,千万不能抱有侥幸心理,你以为的“结束”,可能只是“开始”,而且是更麻烦的开始。

法条链接:

关于债务本身,《中华人民共和国民法典》第一百八十八条就说了:“向人民法院请求保护民事权利的诉讼时效期间为三年,法律另有规定的,依照其规定,诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。”

简单说,就算过了很久没人催,只要没过诉讼时效(一般是三年,具体起算点比较复杂),债主还是可以去法院告你的,法院也会依法保护债主的合法债权(利息过高的部分法院也不会支持)。

根据《民法典》第五百五十一条规定:“债务人将债务的全部或者部分转移给第三人的,应当经债权人同意,债务人或者第三人可以催告债权人在合理期限内予以同意,债权人未作表示的,视为不同意。” 反过来,债权转让也是类似的道理,债主把对你的债权卖给别人,虽然不需要你同意,但按照《民法典》第五百四十六条的规定,应当通知你,如果没通知你,这个转让对你来说是不发生效力的,这一点,如果你后续遇到新的债权人催收,可以留意一下。

律师总结:

所以啊,各位朋友,当你发现自己的贷款逾期后没人催收,千万别偷着乐,这真不是什么好事,王律师给你几点实实在在的建议:

贷款逾期不是小事,“无人催收”更是一个需要警惕的信号,与其被动等待,不如主动出击,了解清楚状况,积极面对和处理,有困难不可怕,逃避解决不了问题,只有正视它,才能找到最好的解决办法,如果自己搞不定,也可以咨询专业的律师,让他们给你出出主意。

希望今天的分享能帮到有需要的朋友,大家有什么问题,也欢迎在评论区留言讨论,咱们下期再见!

贷款逾期了,居然没人催?这到底是怎么回事?我该怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说起工伤保险,那可是咱们劳动者的“护身符”,万一在工作中不小心出了意外,它能给咱们提供不少保障,以前办个工伤保险申报,可能得跑断腿,准备一堆纸质材料,排队等候,想想都头大,现在好了,有了网上申报系统,...

你有没有经历过这种崩溃时刻——晚上十点刚想睡,楼上突然传来“咚咚咚”的拖桌椅声,像是有人在用锤子凿地板;周末难得赖个床,又被一阵阵蹦跳声惊醒,仿佛楼上在开蹦迪派对?更离谱的是,你上楼沟通,对方一句“我...

一提到工伤,大家最关心的肯定是“能赔多少钱?” 尤其是像“一根肋骨骨折”这种听起来不算特别严重,但又实实在在影响工作和生活的伤情,很多人上来就问:“王律师,我这情况,大概能赔几万?” 说实话,这个问题...

你有没有遇到过这种情况——朋友张嘴借五千,说好下个月发工资就还,结果一拖三个月,微信不回、电话不接,见面还笑嘻嘻地说“哎呀最近手头紧”,转头就去朋友圈晒新买的球鞋?更气人的是,你还不好意思翻脸,怕伤感...

咱们都知道,在工作中万一出了工伤,身体受了伤,不仅疼痛难忍,还可能影响以后的工作和生活,这时候,除了及时治疗,还有一件天大的事,就是劳动能力鉴定,这鉴定结果,直接关系到咱们能拿到多少工伤待遇,能不能得...

嘿,大伙儿有没有遇到过这种事儿?就是你欠了笔贷款,到了该还钱的时候,手头紧,没还上,心里正七上八下等着催收电话...

点击复制推广网址:

下载海报: