老赖不认账就是不还钱?教你三招让他主动还钱!

你有没有遇到过这种人?当初信誓旦旦说“兄弟,这钱我一定还”,结果到期了电话不接、微信拉黑,见面装失忆,问起欠款就说:“我没借过啊,你有证据吗?”——这种人,我们俗称“老赖”,更气人的是,他们不仅不还钱...

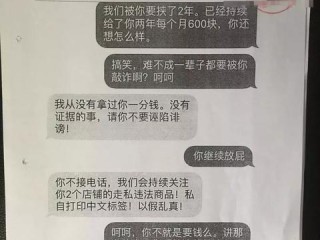

哎呀,说起这个贷款逾期催收短信,估计不少朋友都深有体会,或者至少听说过,手机“叮”一声,一条短信进来,点开一看,好家伙,又是催收的,有时候内容还挺吓人,什么“再不还钱就上门”、“已通知你家人朋友”、“涉嫌诈骗,将移交司法”之类的,看得人心里七上八下,头皮发麻。

咱得明白,欠债还钱,天经地义,如果确实是咱们逾期了,那积极面对是肯定的,面对这些五花八门的催收短信,咱们可不能慌了神,更不能病急乱投医,或者干脆破罐子破摔。

第一步:先稳住,别慌!收到短信,第一反应可能是紧张、害怕,甚至有点愤怒,这都正常,但你得告诉自己,慌解决不了问题,还可能让你做出错误的决定,深吸一口气,冷静下来,这是最重要的。

第二步:仔细看看,辨真假!现在骗子也多,有些不法分子会冒充催收人员发钓鱼短信,骗取你的个人信息或者让你往某个账户打钱,收到短信后,先别忙着害怕,先核实一下。

第三步:别想着“躲猫猫”!有些朋友一看短信内容比较吓人,就赶紧把短信删了,电话也拉黑,想着“眼不见心不烦”,这可真是大错特错!逾期了,债务本身不会因为你躲起来就消失,反而可能因为你的逃避,让事情变得更糟,比如产生更多的违约金、利息,甚至影响你的征信记录。

第四步:好好琢磨琢磨短信内容!如果核实了,确实是自己的贷款逾期了,那就要仔细看看催收短信里都说了些什么。

第五步:主动联系,争取主动权!冷静下来,核实清楚,也分析了短信内容后,如果你暂时确实没能力全额还款,那最好的办法是主动联系贷款机构,注意,是联系贷款机构官方,而不是短信里那个可能的第三方催收。 跟他们说明你的情况,比如为什么逾期了,现在的经济状况怎么样,表达你有还款的意愿,但需要一些时间或者希望能协商一个双方都能接受的还款方案,比如分期还款、延期还款等,很多时候,只要你态度诚恳,愿意沟通,对方也是会考虑的。

第六步:算算家底,看看能还多少!在联系之前,自己心里要有个数,把自己的收入、支出列一列,看看每个月能挤出多少钱来还这笔债,有个明确的还款计划和金额,跟对方协商的时候也更有底气。

第七步:如果对方太“横”,你也有“武器”!咱们欠债了,理亏在先,态度好点是应该的,如果催收人员采取暴力催收手段,

给大家说个我之前碰到的小案例吧,就叫小王吧,小王因为疫情影响,工作不稳定,之前借的一笔网贷逾期了,刚开始收到催收短信,他也慌,后来就干脆不看了,电话也不接,结果呢?催收电话打到了他父母那里,他父母年纪大了,吓得不行,催收短信也越来越难听,说要上门,要去他单位闹。

小王实在没办法了,找到我,我告诉他,赶紧把那些恐吓短信、骚扰电话的证据都保留好,我帮他分析了他的债务情况,指导他主动联系了网贷平台的官方客服,一开始对方态度也很强硬,但小王按照我教的,说明情况,表达还款意愿,并提出了一个自己能承受的分期还款计划,经过几次沟通,对方最终同意了他的分期方案,对于之前第三方催收的过激行为,我们也向平台进行了投诉,平台表示会规范催收行为。

所以你看,逃避不是办法,积极面对,依法依规地去沟通,很多问题是可以解决的。

法条链接

关于债务催收,咱们国家是有相关规定的,不是催收方想怎么来就怎么来。

律师总结

好了,今天跟大家聊了这么多,

遇到问题不可怕,可怕的是不知道如何正确应对,希望今天的内容能帮到有需要的朋友,如果大家还有其他具体的法律问题,建议还是咨询专业的律师,根据你的具体情况给出针对性的建议。

好了,今天就到这里,咱们下次再聊!

收到贷款逾期催收短信怎么办?五花八门的短信该如何应对?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种人?当初信誓旦旦说“兄弟,这钱我一定还”,结果到期了电话不接、微信拉黑,见面装失忆,问起欠款就说:“我没借过啊,你有证据吗?”——这种人,我们俗称“老赖”,更气人的是,他们不仅不还钱...

好嘞,各位朋友,我是你们的老朋友,一名在法律圈摸爬滚打多年的律师,今天咱们来聊个挺实际的话题,关乎不少打工人的切身利益——那就是劳务派遣员工万一工伤了,到底算谁的?赔偿又该找谁要呢?这事儿啊,说简单也...

现在啊,谁还没个“副业梦”?尤其是看到朋友圈里有人晒订单、发快递单号,今天又赚了几百块,心里那个痒啊,恨不得立马注册个网店,当上自己的老板,但真要动手的时候才发现——哎,这事儿没那么简单!营业执照要不...

哎呀,真要是不幸遇上工伤,那滋味儿可不好受,身体上的伤痛不说,心里头肯定也七上八下的,琢磨着以后的日子该咋办,这时候,除了好好养伤,有一件大事可千万不能耽误,那就是——伤残鉴定,这可不是小事儿,它就像...

好心借出去几万块给朋友、亲戚,甚至同事,说好三个月还,结果半年过去连个微信都不回,电话一接就“在开会”,见面就“手头紧”,你越催他越躲,最后干脆拉黑你,这时候你火冒三丈,第一反应就是——报警! 可问...

哎呀,说起这个贷款逾期催收短信,估计不少朋友都深有体会,或者至少听说过,手机“叮”一声,一条短信进来,点开一看...

点击复制推广网址:

下载海报: