医保怎么缴?漏缴断缴影响有多大?一文说清所有细节!

去医院看病,刷医保卡突然提示“账户异常”?或者明明每年都交了社保,报销时却被告知“缴费记录不连续”,没法享受待遇?别急,这背后很可能就是——医保缴费出了问题。 医保,全称“基本医疗保险”,是我们每个...

把钱存进银行,几个月后查余额,发现利息比自己预想的少了一大截?或者朋友说某款产品“年利率3.5%”,你算了半天却算不出对应的实际收益?别急,今天咱们就掰开揉碎,把“存款年利率到底怎么算”这件事讲个明明白白。

先说个大实话——年利率不是直接乘以本金那么简单,关键还得看计息方式、存期长短和是否复利。很多人以为“年利率3%”就是10万块一年拿3000块利息,听起来没错,但现实往往没这么理想。

我们先从最基础的说起:什么是年利率?

年利率,顾名思义,就是一笔钱存满一年能赚的利息比例,比如银行告诉你某款定期存款年利率是2.8%,那意味着如果你存1万元,理论上一年后可以拿到280元利息。

但注意啊,这“理论上”三个字很关键,因为实际到账的利息,还要看你存的是活期、定期、还是结构性存款,以及银行是怎么“算天”的。

单利计算(常见于普通定期)

利息 = 本金 × 年利率 × 存期(年)

比如你存5万元,三年期定存,年利率2.75%:

利息 = 50,000 × 2.75% × 3 = 4,125元

按日计息(多用于活期或提前支取)

利息 = 本金 × 年利率 ÷ 365 × 实际天数

假设你有1万元活期存款,年利率0.25%,存了90天:

利息 = 10,000 × 0.25% ÷ 365 × 90 ≈ 6.16元

看到没?同样是“年利率”,存的时间短,就得按天折算,一天才几分钱,难怪你觉得“没利息”。

更复杂一点的情况是复利型产品,比如某些大额存单或银行理财,利息会滚入本金继续生息,这就叫“利滚利”,这时候就不能用简单乘法了,得用复利公式:

本息合计 = 本金 × (1 + 年利率)^年限

虽然大多数普通存款不搞复利,但你在买理财产品时一定要问清楚:“是单利还是复利?”一字之差,五年下来可能差出一部手机钱。

提前支取按活期算

很多人不知道,三年定期如果中途急用钱取出,银行不会按2.75%给你算,而是按支取当日的活期利率(通常只有0.2%左右),相当于你辛辛苦苦锁住三年,结果只赚了个零头。

“年利率”≠“到期收益率”

特别是结构性存款或浮动收益产品,宣传页上写的“年化3.8%”可能是最高预期收益,实际到手可能只有2.5%,这类产品通常挂钩汇率、黄金等,风险自担。

计息周期不同,结果大不同

有的产品按月付息,有的到期一次性支付,虽然总额一样,但如果你能把每月利息再投资,长期下来就有复利优势。

所以啊,别光看广告上那个醒目的“年利率XX%”,一定要问清三点:

✅ 是固定利率还是浮动?

✅ 计息方式是单利还是复利?

✅ 提前支取怎么算?

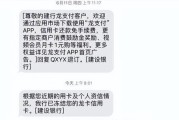

老张今年65岁,去银行办业务时,客户经理推荐了一款“保本高息”的三年期产品,说是“年利率3.2%,比定期高多了”,老张一听心动,转了20万进去。

两年后老张儿子查账才发现,这款产品其实是结构性存款,其中2.2%是保底,剩下1%要看黄金价格表现,过去两年金价没涨,老张实际年化收益只有2.3%,两年总共少拿了差不多1800块钱。

更气人的是,合同里写明“提前赎回按活期计息”,老张要是急着用钱,连2.3%都拿不到。

这个案子告诉我们:高利率背后,往往藏着你不了解的规则,老年人尤其容易被“年利率”数字吸引,忽略产品性质和风险条款。

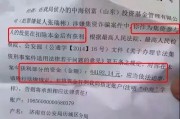

根据《储蓄管理条例》第二十二条:

“储蓄机构必须保证储蓄本金和利息的支付,不得违反规定拒绝支付储蓄本金和利息。”

《商业银行服务价格管理办法》第十一条规定:

“商业银行提供服务应当明码标价,对涉及利率、费用、收益等重要信息,应以显著方式向客户提示。”

也就是说,银行有义务清晰告知你:

如果你发现银行未充分披露信息,导致你误解产品收益,是可以依法主张权益的。

说到底,年利率只是一个起点,不是终点。真正决定你能拿到多少钱的,是背后的计息规则、产品类型和合同条款。

作为律师,我建议大家在存款时养成三个习惯:

你的每一分利息,都是劳动所得的延伸,不该丢的,一分都不能少。

下次再去银行,别再说“反正利息也不多,随便吧”——正是这些“不多”的积累,才构成了你未来的底气。

存款年利率怎么算?看懂这一篇,利息再也不会被算丢!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 去医院看病,刷医保卡突然提示“账户异常”?或者明明每年都交了社保,报销时却被告知“缴费记录不连续”,没法享受待遇?别急,这背后很可能就是——医保缴费出了问题。 医保,全称“基本医疗保险”,是我们每个...

你有没有经历过这种瞬间——手机弹出一条银行通知:“您的账户因司法原因已被冻结”,心跳骤停,手心冒汗,脑子一片空白?尤其是当你只是最近几个月因为失业、生病或家庭变故,没能按时还上贷款,没想到对方直接一纸...

某天突然发现信用卡刷不了,银行短信也没少发,一查才发现卡被“冻结”了?更糟的是,手机还收到法院传票——因为贷款逾期,被银行告上法庭了,那一刻,心跳加速、手心冒汗,脑子里全是“完了,征信毁了”“会不会坐...

你有没有过这样的经历——手头紧,一时周转不开,随手点了个“3分钟到账”的小贷App,借了几千块救急,当时觉得方便得不得了,可等到还款日一拖再拖,利息越滚越高,最后手机突然收到一条法院传票短信:“您已被...

你有没有经历过这样的瞬间——手机一震,银行短信跳出来:“您的账户因司法原因已被冻结。”心猛地一沉,脑子里一片空白,这不是催收电话,也不是罚息提醒,而是真真切切地告诉你:你的钱,动不了了。 最近不少朋...

把钱存进银行,几个月后查余额,发现利息比自己预想的少了一大截?或者朋友说某款产品“年利率3.5%”,你算了半天...

点击复制推广网址:

下载海报: