贷款逾期多久内催收?逾期后该如何妥善处理?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人可能会遇到的现实问题:贷款逾期后,银行或贷款机构到底会在多久内开始催收?如果你不小心逾期了,该怎么应对才能避免更大的麻烦?别担心,我...

咱们得明白,公积金贷款也是贷款,是受法律保护的借贷关系,你跟银行或者公积金中心签了合同,约定了还款金额和日期,那就得按时还,一旦逾期,对方肯定会采取措施的,而且这些措施是逐步升级的。

温柔提醒阶段(逾期初期):

书面催收阶段(逾期一段时间):

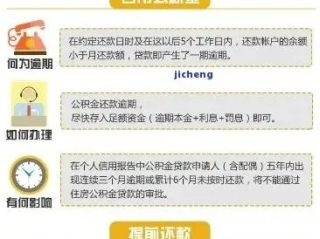

如果短信电话提醒后,你还是没动静,或者联系不上你,那接下来可能就会收到正式的《逾期催收通知书》了,这通常是通过邮寄方式送到你手上,或者寄到你的合同约定地址,这封信就比较严肃了,会明确告诉你逾期的金额、天数、罚息,以及再不还款的严重后果。

影响个人征信(核心重点!):

这个太重要了!只要你逾期了,哪怕只有一天,银行或公积金中心也会把你的逾期记录上报到中国人民银行征信中心,这就意味着你的个人信用报告上会留下一个“污点”,逾期时间越长、金额越大,这个污点就越严重,以后你想再贷款买房、买车,甚至办信用卡,都会受到很大影响,可能直接被拒,或者获批的利率更高。

产生罚息和滞纳金:

天下没有免费的午餐,逾期了就得付出代价,根据合同约定,你需要支付逾期罚息,一般是在原贷款利率基础上加收一定比例(比如万分之五/天),时间越长,罚息越多,这可是笔不小的额外支出。

上门催收或法律途径前奏:

如果逾期时间比较长(比如几个月),银行或公积金中心可能会安排工作人员上门拜访(是合规的文明催收,不会像某些小贷那样乱来),或者通过律师事务所向你发送《律师函》,这就表示事情已经比较严重了,对方可能要准备走法律程序了。

提起诉讼,强制执行(最严重后果):

以案说法:小A的逾期警示

咱们来举个例子,就叫小A吧,小A几年前用公积金贷款买了房,日子过得也算安稳,后来因为工作变动,有两个月手头紧,就没顾上还房贷。

这个例子告诉我们,逾期的代价不仅仅是钱,更重要的是信用,信用是咱们的“经济身份证”,可不能马虎!

法条链接:逾期不还,法律怎么说?

法律是保护债权人(银行/公积金中心)合法权益的,欠债还钱,天经地义,有法可依。

律师总结:逾期了,到底该怎么办?

作为律师,我给大家的建议是:

公积金贷款逾期不是小事,轻则影响信用,重则可能失去房产,大家一定要提高警惕,按时足额还款,万一真的遇到困难,积极面对、主动沟通、尽快解决,才是正道,希望今天的分享能帮到大家!

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人可能会遇到的现实问题:贷款逾期后,银行或贷款机构到底会在多久内开始催收?如果你不小心逾期了,该怎么应对才能避免更大的麻烦?别担心,我...

说实话,现在谁还没借过钱、没被借过钱呢?朋友之间周转几千块,亲戚间应急几万块,本来是人之常情,可最让人心寒的,不是对方一时拿不出钱,而是明明有钱却装穷、玩失踪、拉黑电话——典型的“老赖”做派。 你辛...

说起“临时工”,大家可能都不陌生,工地上搬砖的师傅、餐馆里帮忙的服务员、装修队里打零工的技工……他们往往没签那么正规的劳动合同,干的活可能也是短期的,可正是因为这种“临时”的身份,一旦出了意外,受伤了...

大家好,我是李律师,从业十几年了,处理过不少仲裁案件,咱们就来聊聊一个很多人关心的问题:申请仲裁时,到底需不需要请律师?这个问题看似简单,但其实背后藏着不少门道,别担心,我会用大白话,结合我的实际经验...

大家好,我是张律师,一名从业多年的法律专业人士,我想和大家聊聊一个很多人可能会遇到的实际问题——贷款逾期催收时间规定,你有没有经历过贷款逾期的焦虑?催收电话一个接一个,让你夜不能寐?别慌,今天我就用通...

咱们得明白,公积金贷款也是贷款,是受法律保护的借贷关系,你跟银行或者公积金中心签了合同,约定了还款金额和日期,...

点击复制推广网址:

下载海报: