有必要请律师吗?法律纠纷时如何明智选择?

大家好,我是张律师,今天咱们来聊聊一个很多人心里都犯嘀咕的问题:有必要请律师吗?说实话,这个问题就像问“生病了要不要看医生”一样,答案看似简单,但背后藏着不少门道,作为一个从业多年的律师,我见过太多人...

大伙儿琢磨琢磨,要是你不小心,贷款真逾期了,心里肯定着急,这时候,你可能会等着贷款机构来“找你谈谈”,催你还款,可偏偏呢,左等右等,电话不响,短信没有,APP也没个提醒,跟没事儿人一样,这时候,你心里是啥滋味?是侥幸?还是更慌了?“他们是不是忘了?”“会不会偷偷给我涨利息?”“等攒够了一起算总账?”

说实话,这种“静悄悄”的逾期,比天天被催收电话轰炸,有时候更让人心里没底。

咱得明白,贷款逾期不是小事儿,会上征信,影响信用,这是板上钉钉的,那为啥会“没催收”呢?

那这时候,“我该咋办?”

那如果,你觉得对方“未催收”这个行为,本身就有问题,比如导致你逾期信息不明确、罚息不合理增长,或者给你造成了其他困扰,想投诉,该注意啥呢?

以案说法:

就说小王吧,他之前办了个消费贷,后来因为疫情影响,收入断了,不小心逾期了,他心想,等着催收电话来了就说明情况,协商一下,结果呢,一等就是小半年,杳无音信,小王还以为平台“大发慈悲”了,没当回事,结果某天,他想贷款买房,一查征信,乖乖,那个逾期记录赫然在列,而且逾期金额因为滚了半年的利息和罚息,已经翻了一倍多!

小王这才急了,联系平台,平台说早就发过催收短信和邮件(但小王换了手机号,旧邮箱也没看),小王觉得委屈,认为平台没有尽到有效的催收义务,导致他没能及时了解情况,罚息太高,他想投诉,但是因为自己确实换了联系方式没通知平台,而且也拿不出平台在他联系方式有效的情况下故意不催收的证据,最后投诉也没完全达到他的预期,只能自认倒霉,想办法赶紧把高额欠款还上,征信记录也因此受了影响,买房计划也搁置了。

这个例子就说明,逾期后“没动静”,不一定是好事,自己主动核实和处理才是王道。

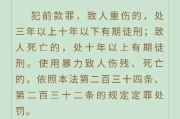

法条链接:

虽然法律没有硬性规定贷款机构必须在逾期后多长时间内、以何种方式进行催收,

简单说,贷款机构不是完全“可以不催收”,尤其是如果他们的“不催收”导致你产生了本可以避免的损失,或者侵犯了你的知情权,那你是有说法的。

律师总结:

各位朋友,碰到贷款逾期“没动静”的情况,咱记住这几点:

贷款是大事,逾期需谨慎,遇到问题,积极面对,理性处理,才是最正确的打开方式,希望今天的内容对大伙儿有帮助!

贷款逾期了,没动静?我该咋办?想投诉没催收?这几点得注意!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个很多人心里都犯嘀咕的问题:有必要请律师吗?说实话,这个问题就像问“生病了要不要看医生”一样,答案看似简单,但背后藏着不少门道,作为一个从业多年的律师,我见过太多人...

大家伙儿在工地上干活,都是卖力气、拼血汗,图个平安赚钱养家,可有时候,意外就是这么不期而遇,万一真在工地上受了伤,那可真是让人揪心,别急,今天我就用大白话给大伙儿好好说道说道,工地上受伤了,这赔偿的事...

大家好,我是张律师,从业快二十年了,处理过不少重庆本地的案子,今天咱们聊聊一个很实际的话题:在重庆请律师,费用到底怎么算?万一谈好的价格突然涨了,该怎么办?别担心,我会用大白话把这事儿说清楚,帮你避开...

大家好,我是李律师,从业十几年了,每天都会遇到各种各样的法律问题,今天咱们聊一个挺常见但很多人容易忽视的话题:被告人请律师上庭,你可能觉得这事儿离自己很远,但万一哪天突然收到法院传票,那种慌乱和不安,...

嗨,大家好!我是张律师,从业已经十多年了,处理过不少刑事案件,我想和大家聊聊一个挺严肃但又很实际的话题:如果你或身边的人不幸卷入非法拘禁罪,请律师到底要花多少钱?更重要的是,怎么选对律师来保护自己的权...

大伙儿琢磨琢磨,要是你不小心,贷款真逾期了,心里肯定着急,这时候,你可能会等着贷款机构来“找你谈谈”,催你还款...

点击复制推广网址:

下载海报: