交通事故受伤后,如何聘请律师?突然受伤别慌,律师来护航!

大家好,我是张律师,从业十几年了,处理过不少交通事故案件,今天想和大家聊聊,如果不幸在交通事故中受伤,该怎么请律师帮忙,我知道,突然受伤的时候,人容易慌,心里乱糟糟的,担心医疗费、误工损失,甚至害怕对...

公积金贷款逾期,可不是小事儿!

咱得明白,公积金贷款逾期,和你信用卡逾期、其他商业贷款逾期一样,都会对你的个人征信报告产生不良记录,这不良记录一旦产生,可不是说还了钱就立马消失的,它会在你的征信报告上保留一段时间,以后你再想贷款买房、买车,甚至办信用卡,都可能受影响,能不逾期,咱尽量别逾期。

但谁还没个马高蹬短、手头紧的时候呢?万一真逾期了,咱也不能坐以待毙,得知道接下来会发生什么,以及我们该怎么应对。

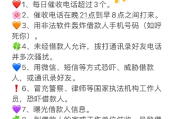

银行催收公积金贷款,一般会按“套路”来

银行催收逾期贷款,它不是上来就狮子大开口或者采取极端手段,通常是有一个循序渐进的过程,目的也是希望你能尽快把钱还上。

温柔提醒阶段:逾期初期(一般1-30天内)

步步紧逼阶段:逾期中期(一般30天到90天)

最后通牒阶段:逾期长期(超过90天或更久)

重要提示:催收过程中,银行或其委托的第三方催收机构,必须遵守法律法规,不能采用暴力、威胁、骚扰、恐吓、侮辱人格等非法手段,如果遇到这种情况,咱们也可以保留证据,向银保监会等相关部门投诉举报。

逾期了,我们该咋办?别慌,这样做!

以案说法:小明的“惊魂”逾期记

小明几年前用公积金贷款买了房,月供5000块,前段时间,他换工作,中间有两个月收入断档,公积金贷款就这么逾期了3个月。

律师点评:小明的案例很典型,一开始不重视,等到银行发律师函了才紧张,好在他最后及时还上了,并且主动沟通,避免了更严重的法律后果,但征信污点已经产生,悔之晚矣,逾期了千万别拖!

法条链接:

律师总结:

各位朋友,公积金贷款逾期这事儿,可大可小,但绝对不能掉以轻心。

良好的信用记录是咱们的“经济身份证”,千万要珍惜!遇到问题,沉着应对,积极处理,才是王道,希望今天的分享能帮到有需要的朋友,如果情况比较复杂,自己搞不定,别忘了及时咨询专业的律师,让他们给你出出主意。

好了,今天就聊到这儿,咱们下次再见!

公积金贷款逾期了?银行会怎么催收?我们该咋办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,从业十几年了,处理过不少交通事故案件,今天想和大家聊聊,如果不幸在交通事故中受伤,该怎么请律师帮忙,我知道,突然受伤的时候,人容易慌,心里乱糟糟的,担心医疗费、误工损失,甚至害怕对...

朋友开口借钱,说得情真意切,你出于信任借出去几千、几万,甚至更多,可到了约定还款的日子,对方却像人间蒸发了一样——电话不接、微信拉黑,见面就躲,连句实话都不给,更气人的是,这种人你还天天能在朋友圈看到...

大家好,我是你们的专业律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的话题:逾期贷款催收到底违不违法?可能你或者身边的朋友都遇到过这种情况:贷款逾期了,催收电话一个接一个,甚至有人上门来“讨债”,...

好嘞,各位在上海打拼的朋友们,今天咱们来聊个大家都不希望遇到,但万一遇上了就得清清楚楚的事儿——工伤赔偿,上班不小心受伤了,这事儿谁都不想,但真碰上了,咱也不能慌了神,得知道自己有哪些权益,能拿到多少...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个挺严肃但很常见的话题:如果有人被拘留了,请律师到底有没有用?别觉得这事儿离你很远,生活中意外总是突如其来,想象一下,你或者你的家人朋友突然被警方带走,...

公积金贷款逾期,可不是小事儿! 咱得明白,公积金贷款逾期,和你信用卡逾期、其他商业贷款逾期一样,都会对你的...

点击复制推广网址:

下载海报: