韩国签证怎么办理?材料不全被拒签了怎么办?

你是不是也计划着下个月去首尔看樱花,或者想去济州岛吹海风,结果一查才发现——签证还没办!别慌,今天我就用一个老律师的视角,把“韩国签证怎么办理”这件事掰开揉碎讲清楚,尤其是当你信心满满递了材料,结果收...

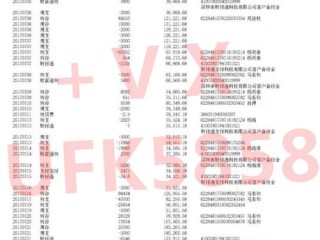

你有没有遇到过这种情况——想办贷款,银行说“先打个流水”;换工作谈薪资,新公司要“看看收入证明”;甚至申请签证,使馆也来一句“提供近半年银行流水”,听起来简单,可真到动手那一刻,很多人却懵了:到底怎么打流水才算数?去柜台排队?用手机APP导出的PDF行不行?要不要盖章?哪些内容能遮?哪些不能动?

今天咱们不绕弯子,就从一个老律师的角度,把“银行流水”这件事掰开揉碎讲清楚,这不是技术操作手册,而是教你怎么在合法框架下,既保护隐私,又让流水“说话”。

银行流水,学名叫“个人账户交易明细”,说白了就是你银行卡里每一笔进账出账的记录,工资入账、转账支出、网购扣款、理财赎回……全都在上面,它不是余额证明,而是资金流动的“行为画像”。

银行、单位、机构要看流水,核心目的就两个:

流水不是“随便打一张纸”,它是你经济信用的“体检报告”。

几乎所有主流银行都支持在APP里直接导出流水,路径一般是:

「账户详情」→「交易明细」→「导出PDF/Excel」。

✅ 优点:方便、即时、无需跑网点。

❌ 风险点:部分机构不认可电子版,尤其涉及贷款或公证时。

📌 律师建议:如果用于内部申报、非正式用途(比如公司内部调薪参考),电子版完全OK,但若用于银行贷款、移民签证等正式场景,最好搭配加盖电子印章的版本,或者提前确认对方是否接受。

带身份证和银行卡去网点,告诉柜员你要“打印近6个月带公章的流水”。

✅ 优点:纸质+红章,法律效力强,普遍被认可。

⚠️ 注意:部分银行对免费打印有次数限制(如每年3次),超过可能收费(10-50元不等)。

📌 特别提醒:一定要让柜员打印含“银行名称、客户姓名、账号、交易明细、银行公章”的完整版本,有些银行默认不显示账号全号,记得主动要求“显示完整卡号”。

登录电脑端网银,选择“明细查询”后导出,或在银行大厅的自助打印机上操作。

这类方式介于前两者之间,部分机器可直接打印盖章版,效率高,适合赶时间的人。

很多人为了“显得收入高”,会干一些自以为聪明的事,结果踩了红线:

🚫错误操作1:自己P图修改金额或伪造流水

轻则贷款被拒,重则涉嫌《刑法》第280条“伪造金融票证罪”,可能坐牢!

🚫错误操作2:找朋友频繁转账“刷流水”

你以为是“美化收入”,银行系统一看就知道是短期集中进出,反而标记为“异常交易”,可能触发风控,降额、冻结账户都有可能。

🚫错误操作3:遮盖所有支出,只留入账

流水是双向记录,只进不出不合常理,银行会怀疑你隐瞒负债或虚增收入。

✅ 正确做法:

我去年代理过一个案子:客户小陈想申请房贷,月薪8000,但想买的房子总价高,担心额度不够,就听朋友建议,让亲戚分10笔打了近15万“工资款”到他卡上,间隔几天再转回去。

结果银行风控系统一眼识破:短时间内大额快进快出,无合理消费支撑,判定为“疑似刷流水”,不仅拒贷,还把他列入“高风险客户名单”,后续申请信用卡也被拒。

更糟的是,银行向央行征信系统报送了“异常交易行为”,虽然没违法,但信用评分直线下滑,小陈悔不当初:“早知道安安分分打真实流水就好了。”

这个案子告诉我们:信用经不起投机,真实才是最强的底气。

《中华人民共和国商业银行法》第二十九条

商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。

→ 意味着你有权获取自己的流水,银行不得拒绝。

《人民币银行结算账户管理办法》第五十条

存款人有权要求银行提供其账户的交易明细。

→ 明确你“打流水”是法定权利。

《刑法》第二百八十条之一

使用虚假身份证件、盗用他人身份信息或伪造金融票证,情节严重的,处拘役或管制,并处或单处罚金。

→ 伪造流水可能触碰刑事红线。

打银行流水,本质是一场信用的坦诚对话,你不需要把它打扮得多光鲜,而是要让它真实、完整、可验证。

记住这三点:

最后送大家一句话:

“真正的财务底气,不在于流水数字多好看,而在于每一分钱都经得起追问。”

你打的不是一张纸,是你对自己经济生活的交代,别让一时的小聪明,毁了长久的信用根基。

——一名陪你守住底线的执业律师

银行流水怎么打?教你合法合规亮家底,别再瞎操作坑了自己!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也计划着下个月去首尔看樱花,或者想去济州岛吹海风,结果一查才发现——签证还没办!别慌,今天我就用一个老律师的视角,把“韩国签证怎么办理”这件事掰开揉碎讲清楚,尤其是当你信心满满递了材料,结果收...

你是不是也正在为考护士证发愁?刷题刷到凌晨,教材翻烂好几本,可到了报名那一刻才发现:材料不对、资格不符、流程卡壳……辛辛苦苦准备大半年,结果连考场都进不去,那种崩溃,真不是一句“下次再来”就能扛过去的...

哎,最近身边好几个朋友都在问我:“老张公司裁员了,社保刚断一个月,能领失业金吗?”“我辞职的,能不能申?”“听说要跑好几趟社保局,真的假的?”——说实话,这些问题问得特别实在,也特别扎心,毕竟谁都不想...

咱们普通人谁还没借过点钱、帮过个忙?亲戚周转、朋友救急、同事应急,有时候几千、上万说借就借出去了,可最怕的是什么?不是对方一时困难,而是明明有钱却装穷、拖着不还,电话不接、微信已读不回,最后连人影都找...

早上急着上班,车刚开出小区,导航突然弹出一条提示——“您已进入限行区域”,心里咯噔一下,赶紧查今天是几号,结果发现……哎,偏偏就是自己车牌尾号限行的日子! 这时候别说多郁闷了,更糟的是,几天后手机收...

你有没有遇到过这种情况——想办贷款,银行说“先打个流水”;换工作谈薪资,新公司要“看看收入证明”;甚至申请签证...

点击复制推广网址:

下载海报: