违章停车怎么处理?被贴条了别慌,这样做既省心又合法!

说到违章停车,估计不少车主都“中过招”——赶时间办事,路边随便一停,回头一张罚单贴在挡风玻璃上,心里顿时咯噔一下,更糟的是,有些地方监控密集、执法严格,一不留神就“连环被拍”,几天下来好几张罚单,钱包...

签完房贷合同,每个月按时还钱,但总觉得“这利息好像比当初说的多”?或者看到别人月供比自己低,心里直嘀咕:“咱俩贷款金额差不多,咋他轻松我吃土?”

别急,今天咱们就来掰扯清楚——房贷利率到底是怎么算的?它背后藏着哪些你看不见的门道?

很多人以为,银行告诉你“年利率4.1%”,那就是每年按这个数收利息,错!这是最常见的误解。

房贷利率的计算方式远比你想的复杂,我们先搞清几个关键概念:

基准利率 vs 实际执行利率

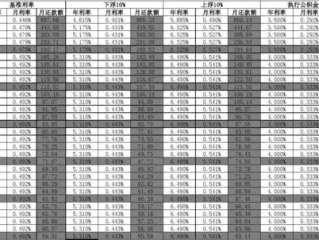

过去是“央行基准利率+上浮/下浮”,现在大多数都转为LPR(贷款市场报价利率)加点模式,比如LPR是3.95%,银行给你加20个基点,实际就是4.15%。

等额本息 vs 等额本金

这两种还款方式,直接影响你每月还多少钱、总利息差多少。

举个例子:贷款100万,利率4.1%,期限30年。

现在新办房贷基本都挂钩LPR,而且每年调整一次重定价日(通常是每年1月1日或贷款发放日)。

很多人担心:“LPR涨了,我岂不是要多还钱?”

没错,确实会影响,但也要看趋势。

比如2023年以来,5年期以上LPR已从4.65%一路降到95%,不少人月供直接少了两三百块,但反过来,如果未来经济升温、利率回升,你的月供也可能上涨。

别一听“浮动”就慌,关键是要知道自己的重定价周期和加点数——这个在合同里写得明明白白,加点一旦确定,终身不变,只有LPR部分会动。

很多人觉得“早点还清最省”,但现实未必如此。

有些银行对提前还款设门槛:比如必须满一年才能申请、每年只能还一次、还要收违约金……甚至有的合同写着“收取剩余本金1%作为手续费”。

更关键的是:房贷属于长期低息贷款,当前实际利率可能才3%出头,远低于通货膨胀率,与其急着还贷,不如把钱拿去做稳健理财,说不定收益更高。

如果你心理负担重,或者手头宽裕又没更好投资渠道,提前还款也无可厚非,只是记住一句大实话:不要为了“无债一身轻”而牺牲现金流安全。

张先生2021年买房时,银行工作人员口头承诺“利率只要4.2%,非常优惠”,他高兴签下合同,结果几年后发现,自己的利率一直没随LPR下调。

后来请律师查合同才发现:他的贷款利率约定为“基准利率上浮5%”,而当时还没完全切换到LPR机制,等到2023年LPR大幅下调时,他的利率却因旧机制锁定在4.65%,比邻居高出近0.5个百分点,多付了近8万元利息!

张先生通过协商变更了定价方式,改为LPR加点模式,这才跟上降息红利。

💡 律师提醒:口头承诺不可靠,一切以书面合同为准!签约前务必确认利率类型、调整周期、加点数值。

根据《民法典》第四百九十六条:

“采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款。”

另依据中国人民银行发布的《关于新发放商业性个人住房贷款利率调整的公告》(2019年第16号):

自2019年10月8日起,新发放的商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

这意味着,银行有义务向借款人明确说明利率构成,且不得擅自更改加点值。

房贷不是签个字就完事的事,它是未来二三十年的生活账本。

利率怎么算?三个核心要点记牢:

最后送大家一句话:

你不需要成为金融专家,但一定要做个明白的借款人。

毕竟,房子是你人生的港湾,别让不懂规则,成了压在你肩上的隐形债务。

有疑问?不妨拿出那份尘封已久的贷款合同,一页页翻一遍,省下的不是钱,而是未来的自由。

房贷利率怎么算?银行不说的秘密,一文讲透你的月供真相,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说到违章停车,估计不少车主都“中过招”——赶时间办事,路边随便一停,回头一张罚单贴在挡风玻璃上,心里顿时咯噔一下,更糟的是,有些地方监控密集、执法严格,一不留神就“连环被拍”,几天下来好几张罚单,钱包...

你有没有经历过那种早晨醒来,手机突然弹出一条公司群通知:“因经营调整,即日起部分岗位人员解除劳动合同”——而你的名字就在名单里?那一刻,心跳漏了一拍,脑子里一片空白,不是电视剧,是真实生活。 失业,...

冬天一到,家里的地暖成了“命根子”,可偏偏有些时候,你辛辛苦苦开了好几天,地板摸着还是凉飕飕的,屋里像冰窖,心里更凉,这时候很多人就开始怀疑:是我家的地暖系统出问题了?开发商偷工减料?还是物业供暖不达...

你有没有遇到过这种情况——朋友急着用钱,拉你去银行签个字,说“就走个流程,不用你还,出了事我兜着”,结果几个月后收到法院传票,自己莫名其妙成了被告? 这不是段子,是真实发生在我客户身上的事,前几...

你有没有过这种感觉——当初签字拿钱的时候,觉得一切都在掌控中,房贷、经营贷、抵押贷,600万的额度像是一张通往“翻身”的门票,可几个月后,生意没起色、收入断档、还款压力像山一样压下来,一拖再拖,终于收...

签完房贷合同,每个月按时还钱,但总觉得“这利息好像比当初说的多”?或者看到别人月供比自己低,心里直嘀咕:“咱俩...

点击复制推广网址:

下载海报: