行驶证丢了怎么办?补办流程全解析,一招搞定不踩坑!

哎,你有没有过这种“灵魂出窍”的瞬间?早上急着出门上班,钥匙、手机、工卡都带齐了,一上车准备出发,突然发现——行驶证不见了!翻遍包、座椅缝、手套箱……就是找不到,那一刻,心里咯噔一下:完了,没这玩意儿...

把钱存进银行,等几个月后一看,利息比自己预想的少了一大截?明明存的是“定期”,怎么到手的钱却像“活期”?其实啊,不是你算错了,而是你没搞清楚——存款利息到底是怎么算出来的。

今天我就用最接地气的话,给你讲明白这个看似简单、实则暗藏玄机的问题,咱们不谈那些复杂的金融术语,就从你我每天都会遇到的场景说起。

很多人以为,存款利息就是“本金×利率”,听起来没错,但现实远没这么简单,真正影响你拿到手多少钱的,有三个核心要素:

举个例子你就明白了:

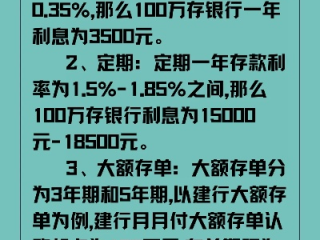

你存了5万元,选了一款“一年期定期”,银行告诉你年利率是1.9%。

表面上看,到期利息 = 50000 × 1.9% = 950元。

听着不错对吧?但如果你提前6个月取出呢?

注意了!这时候银行通常会按活期利率(比如0.2%)来算,而且是按实际天数计算。

那你的利息就变成了:50000 × 0.2% ÷ 360 × 180 ≈ 50元。

看到没?950变50,直接缩水95%!

存钱之前一定要问清楚:提前支取怎么算?是不是“靠档计息”?

小贴士:“靠档计息”曾经很流行,意思是哪怕你提前取,也能按 closest 的定期档位给你算利息,但2020年后,央行已经叫停这种做法,现在大多数银行都回归“提前取就按活期算”的规则。

还有一个很多人忽略的点:复利 vs 单利。

同样是5万块,年利率2%,存3年:

看起来只差60块?可如果你存的是50万、100万呢?时间拉长到10年、20年呢?差距就出来了。

如果你想让钱“自己生钱”,就要选那种支持自动转存或结构性存款带复利机制的产品。

现在有些中小银行或互联网平台,打着“智能存款”“特色储蓄”的旗号,宣传“年化3%以上”,听上去很诱人,但你得擦亮眼睛:

记住一句话:收益越高,风险越透明才靠谱。别为了多那0.5%的利息,把自己的本金搭进去。

张阿姨今年68岁,攒了8万元准备给孙子结婚用,她去银行存了个“两年定期”,利率2.1%,结果一年后孙子突然要买房,她只好提前支取。

银行柜员告诉她:“您这个提前取,只能按活期0.25%算。”

张阿姨懵了:“我当时没说不能提前取啊!”

柜员翻出当初签的协议:“您看这里,白纸黑字写着‘提前支取按活期利率计息’。”

张阿姨到手利息只有约400元,而不是她期待的1680元,她气得差点投诉,但法律上,银行并没错——因为她签了字。

这个案子告诉我们:再信任银行,也别忽略合同细节,签字前,务必问清“如果急用钱怎么办”。

《储蓄管理条例》第二十二条:

“储蓄机构办理定期储蓄存款提前支取时,必须要求储户出具存单和本人有效身份证件;代他人支取的,还须提供代理人身份证件,提前支取部分按支取日挂牌公告的活期储蓄利率计付利息。”

《中国人民银行关于人民币存贷款计结息问题的通知》:

明确规定了各类存款的计息方式,其中提到“日利率 = 年利率 ÷ 360”,这也是为什么我们前面用360天而非365天计算的原因。

《存款保险条例》第四条:

同一存款人在同一家银行的存款本金和利息合计在50万元以内的,实行全额偿付。

作为执业十几年的律师,我见过太多人因为“不懂规则”而吃亏,存款看似是最安全的投资,但如果你不了解背后的计息逻辑、合同条款和政策变化,照样会被“合法地”少给钱。

我的建议很简单:

✅ 存钱前,三问:

✅ 尽量选择有存款保险标识的银行,保障本金安全。

✅ 大额资金可以“阶梯存储”:比如把10万分成3万+3万+4万,分别存1年、2年、3年,既灵活又有较高收益。

真正的理财高手,不是追求最高收益,而是懂得在安全的前提下,让每一分钱都发挥最大价值。

下次去银行,别光听柜员说“这个很划算”,带上脑子,带上问题,更要带上这份“避坑指南”。

你的一笔存款,不该因为一次疏忽,白白少了好几百甚至上千块的利息。

存款利息怎么算?银行不说的秘密,看完省下一大笔!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎,你有没有过这种“灵魂出窍”的瞬间?早上急着出门上班,钥匙、手机、工卡都带齐了,一上车准备出发,突然发现——行驶证不见了!翻遍包、座椅缝、手套箱……就是找不到,那一刻,心里咯噔一下:完了,没这玩意儿...

你有没有过这种感觉——工资条上数字看着比去年高了不少,可到手的钱却没多多少?甚至有时候觉得“越挣越多,反而剩得越少”?别急,不是你赚少了,而是税,藏在细节里。 今天咱们就来掰开揉碎,说说那个每个人都...

说到年假,很多人第一反应是:“我到底有几天?”“去年的年假还没休,今年还能用吗?”“要是离职了,没休完的年假能折现吗?”别急,这些问题咱们一个一个来掰扯清楚,年假不是福利,而是法律赋予每一位劳动者的法...

换工作空窗期,突然发现社保断了;或者自己创业当自由职业者,压根不知道该去哪儿交社保?更离谱的是,有人直到办退休才发现自己少交了好几年,补都补不回来…… 别慌,今天咱们就来把“社保怎么缴费”这件事...

你有没有遇到过这种情况——要办银行卡、租房签合同、坐飞机买票,甚至去政务大厅办事,工作人员第一句话就是:“请出示您的有效身份证件。”可偏偏那天你忘带了,或者身份证丢了、被偷了,急得满头大汗,这时候你会...

把钱存进银行,等几个月后一看,利息比自己预想的少了一大截?明明存的是“定期”,怎么到手的钱却像“活期”?其实啊...

点击复制推广网址:

下载海报: