网银怎么开通?手把手教你安全又省心,别再被操作难吓退!

朋友转账给你,你说“发我支付宝”,结果对方一句“我直接网银转你”让你瞬间懵圈?或者你想查个工资流水、还个房贷,却发现自己压根没开通过网上银行,只能顶着大太阳跑网点排队……别急,今天咱们就来把“网银怎么...

年底了,最让人期待的除了放假,大概就是年终奖到账那一刻了吧,银行卡“叮”的一声,心里咯噔一下——不是因为钱多,而是发现:咦?怎么比预想的少了一大截?

别慌,你不是被公司克扣了,很可能是因为——年终奖的计税方式在“悄悄”吃掉你的奖金。

今天咱们就来掰扯清楚:年终奖到底是怎么算税的?为什么有人拿5万奖金,到手却像只拿了3万?更重要的是,有没有办法少交点税?哪些操作能帮你“省下一杯奶茶钱”,甚至是一台新手机?

很多人以为年终奖是直接按工资税率扣税,其实不然,从2022年起,国家明确:居民个人取得的全年一次性奖金,可以选择并入当年综合所得计算纳税,也可以选择单独计税,但注意!这个“二选一”不是永远有效,目前政策执行期限延长至2027年底。

我们一个个说:

这是大多数人默认的选择,它的算法是这样的:

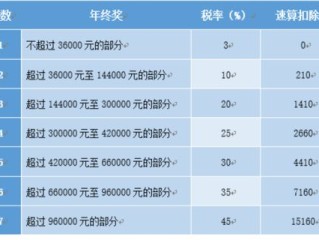

把年终奖总额除以12个月,得到“月均收入”,然后根据这个数额对应月度综合所得税率表来确定适用税率和速算扣除数。

举个例子你就明白了:

小王年终奖6万元,不并入工资,选择单独计税。

6万 ÷ 12 = 5000元 → 对应税率10%,速算扣除数210元

应纳税额 = 60000 × 10% - 210 =5790元

到手约54210元

看着还行?但如果年终奖刚好卡在某个“临界点”,可能就会出现“多发1元,多缴上万税”的离谱情况。

再看一个扎心的例子:

小李年终奖6.6万元,也走单独计税。

6.6万 ÷ 12 = 5500元 → 税率跳到20%,速算扣除数1410元

应纳税额 = 66000 × 20% - 1410 =11790元

到手才54210元!

你没看错——小李比小王多拿了6000块奖金,结果到手金额竟然一样!这就是传说中的“年终奖盲区”。

这类盲区共有6个,

也就是把年终奖加到你全年的工资、劳务报酬等收入里,一起按年综合所得税率表计税。

适合谁?

👉 年收入本来就不高的人(比如年薪15万以下)

👉 当年有大量专项附加扣除没用完的(比如子女教育、房贷、赡养老人)

👉 年终奖不高但平时工资较高的(避免税率跳档)

举个例子:

小张年薪18万,年终奖3万,如果单独计税,这部分要交约2700元税。

但他有房贷+孩子教育+赡养老人,三大项加起来每年可扣3.6万。

原本这些额度用不完,如果把3万年终奖并入总收入,反而能“消化”更多免税额度,最终整体税负可能更低。

所以你看,不是所有年终奖都适合“单独计”,关键得看你全年总收入和扣除项的“配合度”。

我之前代理过一位客户林先生,他在一家外企工作,公司惯例发年终奖,HR通知他今年奖金为4万元,他乐坏了,盘算着能换辆车。

结果发下来一看,税后到手不到12万,他觉得不对劲,找到我咨询。

我一算才发现问题所在:

14.4万选择单独计税 → 14.4万 ÷ 12 = 1.2万 → 税率20%,速算扣除数1410

应纳税 = 144000 × 20% - 1410 =27390元

但如果他的年终奖是5万元呢?

→ 税率不变,还是20%,但基数更高,税更多。

而如果奖金涨到9万元,税率直接跳到25%,速算扣除数2660,

应纳税 = 169000 × 25% - 2660 =39590元!

更夸张的是,从14.4万跳到16.9万,奖金多了2.5万,税多了1.2万多,相当于白忙半年。

后来我们建议他跟公司沟通,是否可以将部分奖金以“福利补贴”或“报销形式”发放(合法合规前提下),或者调整发放节奏,避开临界点,最终公司采纳了部分建议,通过分拆奖金+优化计税方式,帮团队多人节省了数千至上万元税费。

根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条:

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

《关于延续实施全年一次性奖金个人所得税优惠政策的公告》(财政部 税务总局公告2023年第30号)明确:

该政策延续至2027年12月31日。

也就是说,现在你还有机会选择“单独计税”,但未来会不会取消,谁也说不准。趁政策还在,好好规划才是王道。

年终奖怎么扣税?核心就一句话:

不要盲目选“单独计税”,也不能一股脑“合并计税”,要结合自身收入结构、扣除项和奖金金额,做最优选择。

我的建议是:

最后提醒一句:节税≠逃税,一切操作都要建立在合法基础上,别为了省几千块,换来税务稽查的“重点关注”。

年终奖是你一年辛苦的回报,不该被“不懂税”白白吃掉。

搞懂规则,才能让每一分努力,都实实在在落进自己的口袋。

这个冬天,愿你的奖金,不止温暖人心,更能照亮钱包。

年终奖怎么扣税?发了奖金反而倒贴?一文讲清避坑指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 朋友转账给你,你说“发我支付宝”,结果对方一句“我直接网银转你”让你瞬间懵圈?或者你想查个工资流水、还个房贷,却发现自己压根没开通过网上银行,只能顶着大太阳跑网点排队……别急,今天咱们就来把“网银怎么...

你有没有遇到过这种情况——填表时“籍贯”一栏突然卡住,脑子里一片空白:我是按爸爸的老家写?还是跟着出生地走?户口本上的地址变了,籍贯要不要跟着改?更有人担心:这玩意儿是不是只是形式主义?填错了会不会影...

你有没有遇到过这样的情况:因为一时周转不开,贷款逾期了几个月,结果突然收到法院传票——不是银行告你,而是保险公司把你给告了? 很多人第一反应是懵的:“我借的是银行的钱,怎么保险公司跳出来当原告?...

说实话,很多人这辈子最怕听到的一句话就是:“您已被起诉。” 尤其是当你因为一时周转不开,信用卡、网贷、房贷车贷接连逾期,催收电话不断,结果某天突然收到法院传票——那一刻,心真的会沉到谷底。 但...

咱们现在谁手里没几张信用卡呢?吃饭、加油、网购,刷一下,方便是真方便,可等到账单日一到,那短信“叮”一声——“本期应还金额:6872.3元”,心就咯噔一下,这时候问题来了:到底该怎么还?是只还最低?还...

年底了,最让人期待的除了放假,大概就是年终奖到账那一刻了吧,银行卡“叮”的一声,心里咯噔一下——不是因为钱多,...

点击复制推广网址:

下载海报: