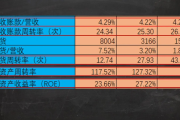

钱放银行就叫货币资金?别搞混了,这三笔账你得算清楚!

你有没有过这种经历——月底对账时发现账户余额明明不少,可公司财务却说“现金流紧张”?或者个人理财时总觉得手头有现金,一到用钱就捉襟见肘?问题可能出在:你以为的“钱”,不一定是法律和会计意义上的“货币资...

某天晚上正刷着手机,突然收到一条短信提醒——“您的贷款已逾期,请尽快还款”?那一刻,心里“咯噔”一下,脑子里瞬间冒出一堆问题:“是不是马上就要被告上法庭了?”“会不会影响征信?”“家里房子车子会不会被收走?”……

别急,今天咱们就来好好聊聊这个让人焦虑的话题:贷款逾期后,真的立马就会被起诉吗?

说实话,很多人一听到“逾期”,第一反应就是“完了,要坐牢了”,其实大可不必这么紧张,现实生活中,绝大多数金融机构在面对借款人逾期时,并不会第一时间冲进法院递诉状,为什么呢?因为对他们来说,打官司成本高、耗时长,而且结果还不一定理想。

通常情况下,银行或正规贷款机构会按“三步走”策略处理逾期:

第一步:催收提醒。

刚逾期几天,基本都是短信、电话轮番上阵,语气可能从温和到严肃逐步升级,这是提醒你还钱,不是立刻起诉。

第二步:协商沟通。

如果你确实有困难,比如失业、生病、家庭变故等,主动联系平台说明情况,很多机构愿意给你延期、分期甚至减免部分利息的机会,关键是要积极沟通,别玩失踪。

第三步:进入法律程序。

只有当你长期失联、拒不还款、金额较大(一般超过1万元以上),且经过多次催收无效的情况下,对方才会考虑走诉讼这条路。

所以你看,逾期 ≠ 被起诉,中间还有很大的缓冲空间,真正决定是否起诉的,不是“有没有逾期”,而是“你有没有还的意愿和行动”。

很多人担心“上了征信就完蛋了”,没错,逾期记录会上报征信系统,但只要不是连续90天以上严重逾期,或者累计六次以上违约,影响是可控的,更关键的是,只要你后续按时还款,五年后这条记录就会自动消除。

还有一个误区:有人觉得“反正没钱,爱咋咋地”,这种心态最危险,哪怕你现在真的一分钱都拿不出来,也应该主动打电话说明情况,申请暂停计息或制定还款计划,这样至少表明你有诚信,法院将来判决时也会酌情考量。

以案说法:小李的“惊魂30天”

我之前接过一个案子,当事人小李是个自由职业者,疫情后收入骤减,一笔8万元的消费贷连续三个月没还,催收电话天天打,他吓得不敢接,也不敢看账单,甚至一度想“跑路”。

后来实在扛不住压力,来找我咨询,了解情况后,我建议他立即主动联系贷款公司,提交失业证明和收入流水,申请分期还款,没想到,对方不仅同意了,还免除了两个月的罚息。

更关键的是,就在我们准备应对可能的诉讼时,贷款方主动撤回了立案意向——因为他们看到小李态度诚恳、有实际困难,而且愿意配合解决问题,没必要浪费司法资源去打一场胜算不高的官司。

你看,同样是逾期,有的人被起诉了,有的人却顺利化解危机,差别在哪?就在一个“主动”二字。

法条链接:

根据《中华人民共和国民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。”

《民事诉讼法》第一百二十二条规定,起诉必须具备明确的被告、具体的诉讼请求和事实依据,也就是说,光是你逾期了,还不够构成起诉的充分条件,债权人还得证明你恶意拖欠、拒不履行义务。

最高人民法院关于审理民间借贷案件适用法律若干问题的规定中也明确指出:对于确有还款意愿但暂时无力偿还的债务人,鼓励通过调解、和解等方式解决纠纷,而非直接诉诸强制执行。

律师总结:

朋友们,贷款逾期不可怕,可怕的是逃避和沉默,你要明白,金融机构的第一目标是收回钱,而不是把你送进法庭,只要你展现出积极的态度,愿意承担责任,大多数情况下都能争取到转圜余地。

记住几个关键词:及时沟通、保留证据、诚实说明、寻求帮助,如果金额较大或已被催收施压,不妨早点找专业律师介入,帮你评估风险、制定应对方案。

最后送大家一句话:人生难免有低谷,债务不是终点,放弃才是,面对问题,勇敢迈出第一步,阳光总会照进来。

—— 一位陪你直面困境的执业律师

贷款逾期就一定会被起诉吗?别慌,先搞懂这几点!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——月底对账时发现账户余额明明不少,可公司财务却说“现金流紧张”?或者个人理财时总觉得手头有现金,一到用钱就捉襟见肘?问题可能出在:你以为的“钱”,不一定是法律和会计意义上的“货币资...

工资还没发,账单先来了,信用卡、花呗、还有那笔信用贷的还款日一个接一个地逼近,心里直打鼓?更糟的是,已经逾期好几天了,催收电话不断,短信一条接一条,甚至开始担心:“我这情况,会不会被银行告上法庭?”...

咱们平时谈钱、谈投资、谈买房买车,总绕不开一个词——“贬值”,车一开出去就打八折,手机用一年就不值钱,厂房设备更别提了,用着用着就成了“老古董”,那问题来了:这些东西到底每年“瘦”多少斤?靠感觉可不行...

你有没有过这样的经历——朋友聚会时聊起保险,有人轻描淡写地说:“我买了份意外险,一年才两三百,挺划算的。”你一听,心动了,回头也赶紧在手机上点了几下,付款成功,心里踏实了,可真有一天出了事,报案理赔时...

你有没有过这样的经历——某天手机突然弹出一条法院传票通知,抬头一看,是银行或贷款机构把你告了,理由是你在苏州申请的那笔信用贷款,已经逾期好几个月没还,那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,...

某天晚上正刷着手机,突然收到一条短信提醒——“您的贷款已逾期,请尽快还款”?那一刻,心里“咯噔”一下,脑子里瞬...

点击复制推广网址:

下载海报: