房贷逾期被银行起诉了,还能再申请贷款吗?

工资刚到账,还没焐热就被自动划走还贷;手机一响,不是催款短信就是法院传票;最怕的不是半夜惊醒,而是看到“XX银行”四个字跳出来……最近就有位朋友老张,半夜给我发微信:“王律师,我房子快被法拍了,现在急...

想申请房贷、车贷,甚至办张信用卡,银行却突然告诉你“征信有问题”?你一脸懵——我平时按时还款,从不逾期,哪来的“问题”?这时候才想起来:哎,我好像从来没查过自己的征信报告!

其实啊,很多人对“个人征信”这四个字,听得耳朵起茧,但真要问怎么查、多久能查一次、查了会不会影响信用……立马卡壳,今天我就用大白话,给你把这件事掰扯清楚,让你从此不再当“信用盲”。

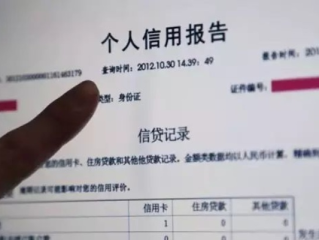

先打个比方:你的征信报告,就像是一份“金融身份证”,它记录了你过去几年所有的借贷行为——借了多少钱、还了没、有没有逾期、名下有几张信用卡、有没有被法院起诉过……所有跟钱有关的“正经事”,它都记着。

银行、消费金融公司、甚至部分租房平台,在决定要不要借钱给你的时候,第一件事就是调出这份“身份证”看一看,了解自己的征信,不是可有可无的事,而是掌握自己“金融话语权”的第一步。

好消息是:查个人征信,不仅合法,而且免费!国家给了每个人每年两次免费查询的机会,方法就两种,任选其一:

打开中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),注册账号 → 登录 → 验证身份(一般用银行卡或数字证书)→ 提交申请 → 等几分钟,电子版报告就出来了,PDF格式,直接下载保存。

全程5分钟搞定,不用跑腿,不用排队,还能随时查看历史记录。

小贴士:建议用电脑操作,手机网页体验较差;第一次注册可能需要提前准备好身份证、一张国内银行卡。

带上身份证,去全国任何一个人民银行分支机构或指定的商业银行自助终端机,刷身份证,人脸识别一下,当场打印纸质报告。

适合不太会用手机的长辈,或者想拿纸质版存档的人。

这是最多人担心的问题,我直接说结论:你自己查,不会影响信用!

关键在于区分“查询类型”:

放心大胆地查自己的征信吧!定期自查,反而是负责任的表现。

拿到报告别光看“信用评分”(有些人没有具体分数),重点看这几块:

发现错误怎么办?别慌,可以申请异议更正,后面我会细说。

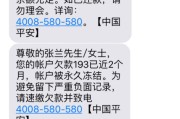

我去年代理过一个案子,客户老张,中年大叔,攒了半辈子钱想换套房,贷款审批到最后一关,银行拒了,理由是“征信存在多笔逾期”,老张当场蒙了:“我月月按时还车贷房贷,怎么可能逾期?”

我们调出他的征信报告一看,发现问题出在一张5年前注销的信用卡上——当年以为销卡就没事了,结果银行还在收年费,连续三年产生小额欠款,导致持续逾期,而这张卡,他早就忘了。

最后我们花了两个月时间,联系银行开证明、提交异议申请,才把记录更正,虽然最终贷款批了,但耽误了最佳购房时机,房价还涨了一波。

老张后来跟我说:“早知道该每年查一次征信,哪至于吃这么大亏。”

你看,征信不是小事,它是你金融生活的“晴雨表”,不查,不代表没问题;查了,才能防患于未然。

根据《征信业管理条例》第十七条:

“信息主体有权每年两次免费获取本人的信用报告。”

第二十五条还规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

也就是说,你不仅有权查,还有权纠错,这是写进法规的“权利”,不是施舍。

我干律师十几年,见太多人因为忽视征信,吃了哑巴亏,有人因为朋友担保背上债务被记录,有人身份被盗办卡留下逾期,还有人根本不知道自己被纳入“黑名单”。

我的建议很明确:

✅ 每年至少查一次征信,最好上半年一次、下半年一次,形成习惯。

✅ 发现问题立即处理,找银行开证明、提异议,别拖。

✅ 别随便点网贷链接,每一次申请都可能留下“硬查询”记录。

✅ 教父母也查一查,老年人更容易成为信息泄露的受害者。

你的征信,你做主。

别让一份没人看的报告,悄悄决定了你的人生选项。

打开电脑,花五分钟,查一下你的征信吧,这可能是你今年做得最值的一件事。

个人征信怎么查?查了会不会影响信用?一文讲透,别再被误导!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 工资刚到账,还没焐热就被自动划走还贷;手机一响,不是催款短信就是法院传票;最怕的不是半夜惊醒,而是看到“XX银行”四个字跳出来……最近就有位朋友老张,半夜给我发微信:“王律师,我房子快被法拍了,现在急...

你有没有过这种经历?早上急着出门,钥匙、身份证、银行卡全找不到;晚上翻包才发现,钱包早不知道丢哪儿去了,更惨的是,有人丢了身份证,结果被人冒名开了公司,自己莫名其妙成了“法定代表人”,这时候,除了报警...

看着朋友圈里别人晒出“小本本”,心里痒痒的,想着“我也该去考个驾照了”,可真要动手报名,却发现——哎?从哪儿开始?驾校怎么选?体检去哪做?网上报名靠谱吗?会不会被坑?别急,今天我就用最接地气的话,给你...

你有没有经历过那种半夜惊醒、心跳加速的时刻?手机屏幕一亮,一条法院传票短信跳出来:“您已被某某银行诉至法院,案由为金融借款合同纠纷……”那一刻,空气仿佛凝固,脑子里一片空白,不是没想过逾期的后果,可真...

说实话,很多人一开始申请农村信用社的贷款时,心里都挺踏实的——手续简单、利率比民间借贷低、还是熟人介绍办的,可一旦哪个月手头紧,拖着没还上,事情就开始变了味儿,尤其是当“逾期”两个字慢慢变成“被起诉”...

想申请房贷、车贷,甚至办张信用卡,银行却突然告诉你“征信有问题”?你一脸懵——我平时按时还款,从不逾期,哪来的...

点击复制推广网址:

下载海报: