离婚官司怎么打?第一次起诉能离成吗?这些关键点你必须知道!

哎,说实话,每次在律所门口看到那些眼神疲惫、手里攥着一叠材料的当事人,我心里都挺不是滋味的,尤其是来咨询离婚的——有人哭着进来,有人沉默着坐下,还有人带着孩子一起来,问:“律师,我到底能不能离?要多久...

信用卡额度提不上去?突然被降额了怎么办?律师教你三招稳住信用“生命线”** 你有没有遇到过这种情况:想买个大件,刷卡时发现额度不够用;或者某天突然收到银行短信——“您的信用卡额度已调整”,点进去一看,直接腰斩?那一刻,心里咯噔一下,就像钱包被人悄悄动了手脚,别慌,我不是来吓你的,而是来帮你把“信用命脉”重新接上的。 我接触过太多客户,他们平时按时还款、从不逾期,结果莫名其妙就被降额,甚至封卡,有人觉得这是银行“看心情”操作,其实不然,信用卡额度的背后,是一套精密的风险评估系统在运作,而我们要做的,不是抱怨,而是搞清楚规则,反向破解。

很多人以为只要按时还款就万事大吉,但银行真正关心的,是“你有没有潜在风险”。

一旦这些信号叠加,银行就会默默给你降额,甚至冻结卡片——这叫“预防性风控”,不是惩罚,而是自保。

别急着换卡、销户,那只会让征信记录更难看,正确的做法是:

第一步:冷静自查,找“病根”

打开手机银行,看看最近6个月的消费记录,有没有异常交易?是不是经常最低还款?有没有在同一商户反复大额刷卡?把这些“雷点”列出来,先停止相关行为。

第二步:主动沟通,别等银行“冷处理”

打客服电话,不要只说“我要提额”,那样大概率被AI打发,你要说:“我注意到我的额度有调整,想了解一下原因,也希望能恢复使用。”态度要诚恳,语气要平和,银行员工也是人,你理性沟通,他才愿意帮你查内部备注。

如果对方说是“系统自动调整”,别信这套话术,追问一句:“那有没有具体的改善建议?”通常他们会透露一些关键信息,建议多笔小额消费”“保持账单分期”等等。

第三步:重建信用画像,用行动“刷好感”

接下来3到6个月,你要像经营一段关系一样经营这张卡:

坚持几个月,你会发现,不仅额度慢慢回升,有的银行还会主动打电话问你要不要提额。

我有个客户小李,28岁,外企职员,信用记录一直很好,去年年底,他准备装修房子,想用信用卡付部分款项,结果发现主卡额度从5万被降到1.5万,副卡直接停用。

他很委屈:“我从来没逾期,凭什么这么对我?”

我帮他调了征信报告和消费流水,发现问题出在——过去半年,他为了攒积分,几乎每天都在同一家加油站刷5000元加油卡,而且都是整数消费,系统判定为“疑似套现”。

我们立刻采取行动:暂停该商户消费,改为分散在超市、外卖、网购等场景小额刷卡;同时主动联系银行,说明情况,并提交了工资流水和房产证明,证明自己有稳定收入和资产。

三个月后,银行不仅恢复了额度,还主动给他提到了8万。

你看,不是银行无情,而是你没读懂它的“潜规则”。

根据《商业银行信用卡业务监督管理办法》第四十七条:

“发卡银行应当对持卡人信用卡交易情况进行监测,对存在异常交易行为的,可以采取降低授信额度、止付等风险管理措施。”

也就是说,银行有权基于风险判断调整额度,但前提是“有据可依”,如果你能证明自己并无违规行为,且具备良好还款能力,完全可以通过申诉要求合理解释或恢复额度。

《民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

你按时还款,履行了合同义务,银行也应遵循诚信原则,不得无故损害持卡人合法权益。

信用卡不是提款机,也不是荣誉勋章,它是一把双刃剑——用得好,它是你财务自由的加速器;用得不好,它可能悄无声息地切断你的资金通道。

面对降额,别慌,也别怒,你要做的,是跳出情绪,用理性去分析、用策略去应对。真正的信用管理,不是追求最高额度,而是建立可持续的信任关系。

银行不怕你花钱,怕的是你看不清规则,只要你懂规则、守底线、会沟通,额度从来都不是问题。

下次再收到“额度调整”通知,不妨微微一笑——这不是终点,而是你升级信用段位的开始。

一、先搞明白,为什么会被降额?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎,说实话,每次在律所门口看到那些眼神疲惫、手里攥着一叠材料的当事人,我心里都挺不是滋味的,尤其是来咨询离婚的——有人哭着进来,有人沉默着坐下,还有人带着孩子一起来,问:“律师,我到底能不能离?要多久...

你有没有过这样的经历——工资还没到账,账单已经堆成山;原本想着“先撑一撑,下个月就还”,结果一拖再拖,最后手机突然弹出一条短信:“您已因贷款逾期被中国工商银行提起诉讼,请尽快处理。”那一刻,心直接掉进...

你有没有经历过那种深夜突然惊醒的瞬间?手机屏幕亮起,一条法院传票短信跳出来:“您已被XX银行诉至法院,案由为金融借款合同纠纷。” 那一刻,心跳加速、手心冒汗——不是因为欠了4万块本身,而是意识到:事...

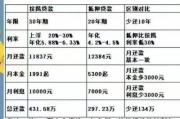

你有没有过这样的经历?看中了一套心仪的房子,销售一算总价,心跳加速;再问一句“那我每个月要还多少?”对方随口报出一个数,你心里“咯噔”一下——这数字怎么比预想的高这么多? 别急,今天咱们就坐下来,像...

去银行办贷款,客户经理一通解释下来,只听懂了“每月还多少钱”,至于这个数字是怎么来的,稀里糊涂就签了合同?等你还了几个月才发现,利息好像比自己算的高了不少?别急,这很可能是因为——你根本没搞清楚贷款月...

信用卡额度提不上去?突然被降额了怎么办?律师教你三招稳住信用“生命线”** 你有没有遇到过这种情况:想买个大...

点击复制推广网址:

下载海报: