信用卡额度怎么查?突然被降额怎么办?一文讲透查额避坑全攻略

你有没有这样的经历?想刷卡买个大件,结果发现额度不够;或者某天登录APP,突然发现信用卡额度被悄悄调低了,连个招呼都不打?别慌,今天我就以一个从业十几年的律师视角,手把手教你——信用卡额度到底该怎么查...

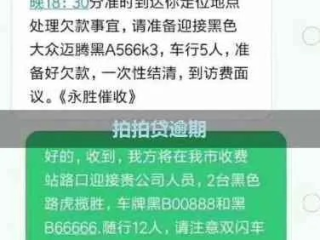

你有没有遇到过这样的糟心事——半夜手机突然“叮”一声,一条短信跳出来:“您担保的贷款已逾期,请尽快处理。”而这条短信,竟是发给你的,更离谱的是,你根本没贷过款,也没签过什么合同,怎么就成了“责任人”?再一查,原来是某个多年不见的朋友,用你的名义办了贷款,或者你当初出于信任,在某张纸上签了个字……债主找上门,信用记录拉响警报,你一头雾水又百口莫辩。

别慌,这事儿没你想的那么“死局”,今天我就以一个从业十几年的律师视角,跟你掏心窝子聊聊:当你莫名其妙收到朋友贷款逾期的短信时,该怎么办?你到底要不要担责?有没有补救的办法?咱们一步步来拆解。

搞清楚一条核心原则:签字不等于担责,知情才是关键。

很多人一听“你签过字”,就觉得完了,法律上跑不了,但现实是,法院判案看的不是“有没有签字”,而是“签的时候知不知道自己在签什么”、“有没有被欺骗或误导”、“是否存在真实借贷合意”。

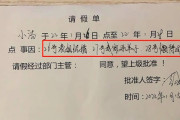

举个常见场景:老同学聚会,酒过三巡,朋友递来一张纸,“帮我个忙,签个名走个流程,银行要求的,不碍事。”你一拍肩膀:“兄弟信我!”大笔一挥,结果几个月后,催收电话打到你手机上,说你担保了一笔15万的消费贷,现在逾期了。

这种情况,从法律角度看,就存在重大疑点:

如果这些环节都缺失,那你完全有可能主张“非本人真实意思表示”或“被欺诈签署”,从而推翻担保责任。

再来说说短信本身,很多人看到“逾期通知”就慌了,以为板上钉钉要还钱,但你要知道,很多催收短信只是“广撒网式施压”,并不具备法律效力,真正的法律责任,必须通过法院判决确认,所以第一步,别慌,先做三件事:

如果你发现:

那恭喜你,证据链已经可以启动维权程序了。

我去年代理过一个案子,当事人张先生,是一名小学老师,五年前,他帮创业的好友王某做“友情见证”,在一份“合作协议”上签了字,几年后,某金融公司发来短信,称张先生为一笔30万元经营贷的连带担保人,现已逾期,将起诉追偿。

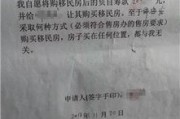

张先生懵了:我什么时候担保了?合同上确实有他的签名,但他说自己签的是“项目参与证明”,根本不知道会变成担保合同。

我们调取了银行面签录像,发现:

法院认定:银行未履行合理审查义务,担保合同缺乏真实合意,张先生不承担担保责任,案件胜诉,征信也顺利修复。

这个案例告诉我们:签名可以伪造,程序可以违规,但法律保护的是真相和程序正义。

这几条法条,分别从“意思表示真实性”“担保从属性”“银行审核义务”和“信息合法性”四个维度,为你构筑了完整的防御体系。

朋友之间帮忙,本是人之常情,但在涉及金钱、贷款、担保这类高风险事务时,请务必记住:法律不保护“好心办坏事”,只保护“程序合规+意思真实”的行为。

如果你已经收到了类似逾期短信,别沉默,别逃避,更别想着“算了,帮朋友扛了”,正确的做法是:

✅ 立即行动,固定证据;

✅ 主动联系金融机构,要求核查;

✅ 必要时请律师介入,发函或提起诉讼;

✅ 及时向征信机构提出异议申请。

最重要的是——今后凡是签字,务必看清文件标题、逐页阅读、保留复印件,哪怕是对最亲的人,也要守住法律底线。

这个世界,讲情义很重要,但守规矩更重要,别让一时的信任,换来一辈子的信用污点。

你值得被公平对待,法律,永远站在真相这一边。

收到朋友逾期的贷款短信,我该担责吗?一不小心成背锅侠怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历?想刷卡买个大件,结果发现额度不够;或者某天登录APP,突然发现信用卡额度被悄悄调低了,连个招呼都不打?别慌,今天我就以一个从业十几年的律师视角,手把手教你——信用卡额度到底该怎么查...

你有没有这样的经历?深夜刷手机,突然一条短信跳出来:“您在XX平台的贷款已逾期,请立即还款,否则将影响征信并采取法律措施。” 心跳瞬间加快,手心冒汗——我什么时候借过钱?怎么一点印象都没有? 别急...

开车上高速,一脚油门踩下去,风景在后视镜里飞快倒退,心情也跟着轻快起来,可等你回到家,手机“叮”一声——交通违法通知来了:“您于某日某时在某高速路段超速行驶,时速135km/h,限速120km/h,记...

说到请假,很多人第一反应是:“不就是写个‘我病了,请一天假’吗?” 可真到用的时候才发现——领导不批、流程卡住、甚至被记旷工……明明身体不舒服,反倒成了“问题员工”。 其实啊,一张看似简单的假条,...

你有没有遇到过这种情况——家里确实困难,孩子上学愁学费,老人看病缺钱,自己又没稳定收入,想申请点帮扶政策,结果填个“扶贫申请书”却不知道从哪儿下手?交上去石沉大海,甚至连村委办公室的门都没迈进去,就被...

你有没有遇到过这样的糟心事——半夜手机突然“叮”一声,一条短信跳出来:“您担保的贷款已逾期,请尽快处理。”而这...

点击复制推广网址:

下载海报: