入户申请书怎么写?写错一个字,排队三年都白搭!

你有没有过这样的经历?眼看着身边人一个个落户成功,孩子上学、买房摇号、医保报销全都不愁,自己却卡在“材料不合格”上,原地打转好几年?别急,今天咱们不聊政策变动,也不扯流程复杂,就聊最基础、最关键的一环...

你有没有遇到过这种情况——贷款逾期了几天,一开始手机响个不停,银行的催收短信一条接一条,甚至还有电话轰炸,可过了几天,短信不来了,电话也不打了,世界突然安静得有点诡异,你心里一松:“是不是他们放弃我了?”“是不是这事就这么过去了?”别急,作为从业十几年的执业律师,我告诉你:这种“沉默”,可能比天天催你还钱更危险。

很多人误以为,银行不发短信、不打电话,就等于“放过你”,但真相恰恰相反——这往往是催收策略升级的前兆,初期的短信提醒,其实是银行履行告知义务的常规手段,属于“温和预警”,一旦这些手段无效,银行可能会把你的账户转给第三方催收公司,甚至直接启动法律程序,这时候,他们不再通过短信通知你,因为——他们已经不需要再“提醒”你了,而是准备“行动”了。

更关键的是,根据《民法典》和《个人信息保护法》的相关规定,银行在催收过程中必须合法合规,不能骚扰、恐吓或泄露借款人信息,正因如此,很多银行在进入正式法律流程前,反而会减少直接联系,避免留下“骚扰证据”,你以为的“风平浪静”,其实是暴风雨前的宁静。

还有一种情况:系统自动催收阶段结束后,人工介入前存在“空窗期”,这段时间里,系统没再推送短信,但你的逾期记录早已上传征信,罚息也在持续累积,等你发现时,欠款金额可能已经翻倍,信用记录也彻底受损。

我曾经代理过一个案子,当事人老张做点小生意,因疫情资金链断裂,房贷连续三个月没还,头一个月,天天收到银行短信,他烦得不行,干脆把银行号码拉黑,第二个月开始,短信没了,他以为“银行不管了”,索性彻底放任,结果三个月后,他收到法院传票——银行已经起诉他,要求一次性清偿全部本息,并申请查封了他的房产,老张傻眼了:“怎么一声不吭就告我?”我说:“不是没通知你,是你自己关掉了通知。”

以案说法:

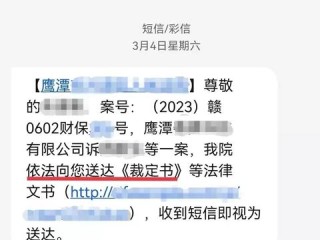

2023年,杭州的李女士因信用卡逾期6万元被某商业银行起诉,她在逾期初期收到多条短信提醒,但未予理会,两个月后,短信停止,她误以为银行已放弃追讨,半年后,她突然被法院冻结工资卡,才得知银行早已将案件移交法务部门,并在她未出庭应诉的情况下获得缺席判决,李女士不仅要偿还本金加利息,还承担了诉讼费、执行费,信用评级降为“黑名单”,此案警示我们:催收方式的变化不等于责任的消失,沉默背后往往是更严厉的法律动作。

法条链接:

这些法条明确告诉我们:银行有权追偿逾期贷款,且催收行为只要在合法范围内,就不会因“没发短信”而丧失权利,相反,借款人的还款义务不会因通知方式的改变而免除。

律师总结:

朋友们,贷款逾期不可怕,可怕的是你对风险的麻木和误判,短信停了,不代表事情结束了,反而可能是问题升级的信号,真正的成熟借款人,不是等到银行上门才着急,而是在第一次逾期时就主动沟通、寻求展期或协商还款方案,银行不怕你暂时还不上,怕的是你“失联”“逃避”“装死”。

如果你已经逾期,别等短信来提醒你,现在就打银行客服电话,说明情况,争取个性化分期或延期政策,很多银行都有“困难客户帮扶计划”,但前提是你要“露面”,沉默不是金,沟通才是出路。

最后送大家一句话:信用如玻璃,碎了难复原;责任如影子,躲不掉,只能面对。别让一时的侥幸,换来长久的代价。

银行贷款逾期后短信突然没了?是松口气还是掉陷阱?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?眼看着身边人一个个落户成功,孩子上学、买房摇号、医保报销全都不愁,自己却卡在“材料不合格”上,原地打转好几年?别急,今天咱们不聊政策变动,也不扯流程复杂,就聊最基础、最关键的一环...

最近收到一条“好易借”发来的短信:“您有一笔借款已逾期,请尽快还款,以免影响征信……” 看到这条消息,你是不是心里“咯噔”一下,手心冒汗,甚至开始怀疑自己是不是忘了哪天还款?别急,今天咱们不讲冷冰冰...

最近有好几个朋友私信我,语气里带着委屈、愤怒,还有点不知所措:“律师,我信用卡/网贷逾期了几千块,没还上,结果手机突然开始收到一堆短信,不是催我还钱,而是直接开骂——‘人渣’‘老赖’‘全家倒霉’……更...

你是不是也刷到过朋友圈里别人在富士山下拍的樱花照,或是站在东京塔顶看夜景的打卡图?心里一痒,立马打开手机搜“怎么去日本”——机票倒是不贵,可真正卡住你的,往往是那一纸签证。 别急,今天咱们就来掰扯清...

你有没有过这样的瞬间——手机屏幕一闪,一条暧昧的微信弹出来,对象不是你;或者深夜他接电话躲进阳台,语气轻柔得不像平日对你那般冷淡,那一刻,心像被狠狠攥住,喘不过气来,你以为的安稳生活,突然裂开一道口子...

你有没有遇到过这种情况——贷款逾期了几天,一开始手机响个不停,银行的催收短信一条接一条,甚至还有电话轰炸,可过...

点击复制推广网址:

下载海报: