信用卡突然被降额?别慌!教你几招反向救卡策略

你有没有遇到过这种情况——某天早上刚准备刷信用卡买杯咖啡,结果POS机“滴”一声提示交易失败,打开手机银行一看,心里咯噔一下:额度怎么从五万直接缩水到一万五? 更离谱的是,自己平时按时还款、从没逾期,...

你有没有过这种经历?某天刷卡买个家电,突然发现额度只剩一半;或者准备分期付首付,银行却悄悄给你“瘦身”了信用额度,那一刻,心里咯噔一下——我明明按时还款、从不逾期,怎么就“被降额”了?

别急,这事儿其实挺常见,但很多人一慌神,要么忍气吞声,要么乱打电话投诉,结果越搞越糟,今天咱们不讲大道理,我就用一个老律师的视角,手把手告诉你:遇到信用卡降额,到底该怎么应对?协议里藏着哪些关键点?能不能翻盘?

很多人以为,“只要我不逾期,额度就是我的”,错!信用卡不是资产,而是银行授予你的信用使用权,说白了,它是一种“可撤销的临时授权”。

银行跟你签的《信用卡领用合约》里,通常有这么一条:

“发卡机构有权根据持卡人的资信状况、用卡行为、风险评估等因素,调整信用额度,包括调高或调低,且无需事先通知。”

这句话看着轻描淡写,实则杀伤力极强——它意味着,银行在法律上有权单方面降额,甚至封卡,只要你没违约,他们就不算违法。

但这不代表你就没招了,重点在于:他们行使权利是否合理?有没有滥用条款?你能不能要求说明理由?

先别急着打客服,打开手机银行APP,仔细看最近半年的用卡记录:

银行的风控系统是AI驱动的,一旦识别出“异常用卡行为”,哪怕你没逾期,也可能自动降额,这不是惩罚,是预防。

别只靠电话沟通,拨通客服后,记下工号,然后立刻通过银行官方渠道提交书面申诉函(很多银行支持网银或小程序上传)。

申诉函要写清楚三点:

你要的是“解释权”,不是情绪发泄,语气要坚定但礼貌,表明你是理性持卡人。

如果银行7天内不回复,或回复“系统判定,无法更改”,那就得升级了。

你可以向中国银保监会或金融消费者权益保护局提交正式投诉,路径如下:

根据监管实践,这类投诉一旦受理,银行通常会在15个工作日内主动联系你协商解决。

张先生是一家私企会计,信用卡用了8年,额度6万,从未逾期,去年底,他因装修需要,连续三个月在建材市场刷卡,单笔最高2.8万,第四个月,银行突然将额度降至2万。

他第一时间打电话质问,客服只说“系统风控”,拒绝解释,张先生没罢休,按上述流程写了申诉函,附上装修合同、发票和工资流水,证明消费真实合法。

一周后,银行回电道歉,称“误判为套现行为”,不仅恢复原额度,还赠送一年免年费权益。

这个案子的关键在哪?他用证据打破了“模糊风控”的借口,迫使银行回到合约精神:信用应基于真实行为评估,而非机械算法一刀切。

《民法典》第五百零九条

当事人应当按照约定全面履行自己的义务,银行调整额度虽有合同依据,但也应遵循诚实信用原则,不得滥用权利。

《商业银行信用卡业务监督管理办法》第五十二条

发卡银行应当对持卡人信息保密,并在调整信用额度前,尽可能提示或告知持卡人。

《中国人民银行金融消费者权益保护实施办法》第十三条

金融机构不得侵害金融消费者知情权、公平交易权,消费者有权要求对其信用调整作出合理说明。

这些法条看似温和,但在投诉和监管介入时,是强有力的支撑。

信用卡的本质,是信任的数字化体现,你守信,银行才敢放权,但反过来,银行也不能仗着格式合同就肆意妄为。

记住三句话:

下次再遇到“突然降额”,别慌,也别怂,拿出这份攻略,用规则说话,用证据维权,毕竟,真正的信用,不该被冰冷的系统随便定义。

你不是数据,你是有故事、有生活、值得被尊重的持卡人。

信用卡突然被降额?别慌!教你三步反制,还能申请复议!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——某天早上刚准备刷信用卡买杯咖啡,结果POS机“滴”一声提示交易失败,打开手机银行一看,心里咯噔一下:额度怎么从五万直接缩水到一万五? 更离谱的是,自己平时按时还款、从没逾期,...

说到增值税,很多老板一听就头大,开票、报税、进项销项……一堆术语绕得人晕头转向,但说实话,搞懂增值税怎么抵扣,不仅能帮企业省下真金白银,还能避免踩坑被税务稽查,今天咱们就用“说人话”的方式,把增值税抵...

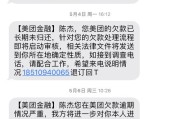

收到“贷款逾期”催款短信别慌!是真催收还是诈骗?一招教你识破套路、守住钱包 最近几天,你是不是也收到了类似这样的短信:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施...

你有没有过这样的经历——一场意外之后,身体落下后遗症,医生说“可能构成伤残”,可接下来该咋办?去哪做鉴定?需要哪些材料?赔多少钱谁说了算?很多人一头雾水,拖着拖着错过了最佳时机,最后该拿的赔偿没拿到,...

你有没有过这样的经历——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”短短几行字,瞬间让你心跳加速,手心冒汗,尤其当你明明记得自己...

你有没有过这种经历?某天刷卡买个家电,突然发现额度只剩一半;或者准备分期付首付,银行却悄悄给你“瘦身”了信用额...

点击复制推广网址:

下载海报: