莫名其妙收到贷款逾期短信?别慌,先搞清这5件事!

手机突然弹出一条短信,说你某笔贷款已经逾期,甚至还有“即将上报征信”“影响个人信用”之类的字眼?可问题是——你根本没借过这笔钱啊! 这时候,很多人第一反应是懵,第二反应是慌,第三反应就开始怀疑人生:...

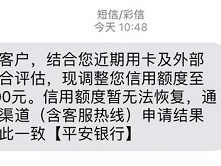

你有没有过这样的经历——某天准备刷卡买个大件,结果系统提示“交易失败”,一查账户,发现额度被腰斩甚至清零?更扎心的是,银行连个招呼都不打,直接“动手”,很多人第一反应是懵,第二反应是急,第三反应……就开始怀疑人生了。

别急,作为从业十多年、处理过上千起信贷纠纷的律师,我告诉你:这事儿,真没你想得那么糟,关键在于——你得知道银行为什么这么做,以及,怎么合法、有力地反击回去。

今天我就用最接地气的话,给你讲清楚:信用卡被降70%额度,不是世界末日,而是提醒你该“换打法”了。

先说真相:银行降额,90%不是因为你“不乖”,而是因为它“怕了”。

你可能觉得自己按时还款、从不逾期,凭什么被降额?但银行风控系统可不这么看,它盯的是这些:

一句话:银行觉得你“风险变高了”,哪怕你一分钱没欠过。

但这不代表它就能随便动你的卡,根据《商业银行信用卡监督管理办法》和《民法典》,银行调整信用额度,应当遵循合理审慎原则,并履行告知义务,可现实呢?多数人压根收不到正式通知,直到用卡失败才后知后觉。

这就给了我们反击的空间。

别坐以待毙,按我说的三步走,很多客户一周内就恢复了额度,甚至还有反向提额的!

第一步:立刻打客服,问清楚原因,录音留证

别发脾气,也别低声下气,拿起电话,语气平和但坚定地说:

“您好,我发现我的信用卡额度被大幅下调,请问是什么原因?是否有书面通知?我近期并无逾期,消费记录也正常。”

一定要录音!如果对方支支吾吾说“系统自动判定”“风控需要”这类模糊理由,你就追问:“请提供具体依据,是否涉及对我信用状况的负面评估?”

这一招,是为了固定证据,万一后续要投诉或走法律程序,这就是铁证。

第二步:提交“异议申请+材料自证”

打完电话后,立刻准备一份《信用额度调整异议书》,附上以下材料寄给银行信用卡中心(建议EMS留存底单):

重点写一句:“本人始终诚信履约,未有任何违约行为,贵行单方面降低额度已影响我正常使用信用卡的权利,恳请复核并恢复原有额度。”

第三步:升级投诉,逼银行“动起来”

如果15天内没回复,或者回复敷衍,直接拨打银保监会投诉热线12378。

这是我最常建议客户的“杀手锏”,银保监会对银行的投诉处理时效有严格要求,一旦你正式投诉,银行必须在规定时间内回应,否则会被监管问责。

我有个客户,被降额到5000元,平时生意往来全靠这张卡,我指导他走完这三步,第8天银行客户经理亲自打电话道歉,不仅恢复原额,还额外提了20%。

张先生做建材生意,一张某国有大行信用卡额度15万,用了八年从没逾期,去年6月,他临时周转,刷了两笔大额采购,结果7月初额度直接降到3万。

他一开始以为是系统误判,就没当回事,结果两个月后申请装修分期被拒,才发现问题严重。

找到我们后,我们第一时间帮他整理材料,发起异议,并同步向银保监会投诉,三天后银行联系他,承认因“交易模式异常”触发风控,但在核实其经营流水和资产后,当天恢复12万额度,并承诺后续加强沟通。

这个案子的关键点在于:银行有权风控,但不能剥夺用户合理使用权,尤其是长期优质客户。

这些法条共同支撑一个权利:你有权知道为什么被降额,也有权要求合理解释和救济。

信用卡不是银行的“恩赐”,而是你和银行之间的契约关系,你还款守信,银行就该提供相应服务,降额本身合法,但“暗箱操作”、不告知、不给申诉机会,就是侵权。

当你发现额度被砍:

✅ 别慌,这是常见风控手段;

✅ 别忍,你的信用值得被尊重;

✅ 别拖,越早行动,越容易翻盘。

你不是求银行给额度,而是依法主张你本就该有的金融使用权。

下次再收到“莫名降额”的消息,不妨笑一笑——这不是终点,可能是你重建信用话语权的起点。

我是律师老陈,专注信贷维权十年,只讲人话,不绕弯子,如果你也在经历类似困扰,欢迎留言聊聊,咱们一起把该拿回来的,一分不少地拿回来。

信用卡突然被降额?别慌!教你三步反制,还能重新提额上岸,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 手机突然弹出一条短信,说你某笔贷款已经逾期,甚至还有“即将上报征信”“影响个人信用”之类的字眼?可问题是——你根本没借过这笔钱啊! 这时候,很多人第一反应是懵,第二反应是慌,第三反应就开始怀疑人生:...

你有没有过这样的经历?急用钱时打开贷款App,首页大字写着“日息万二”“年化3.8%起”,心里一喜:“这么便宜?”可等你还款的时候才发现,每个月还的钱远不止利息那么简单——服务费、管理费、保险费、提前...

你有没有过这种经历?半夜手机“叮”一声,睁开眼一看,又是那条熟悉的催收短信:“您已逾期XX天,请立即还款,否则将影响征信并采取法律措施。”心里一紧,手心冒汗,越看越焦虑,可问题是——你不是不想还,是真...

你有没有过这样的经历?发工资时一看到账金额,心里“咯噔”一下:“怎么又少了这么多?” 年底报税时一头雾水,填表像在解高数题,生怕填错被查…… 更别提做生意的朋友了——开票、申报、缴税,一不小心就被...

最近不少朋友私信我,说突然收到一条短信:“您在某平台的贷款已严重逾期,即将移交公安机关立案侦查,请立即还款,避免承担刑事责任。” 一看这消息,心都凉了半截——是不是真要坐牢了?警察马上上门了?家里人...

你有没有过这样的经历——某天准备刷卡买个大件,结果系统提示“交易失败”,一查账户,发现额度被腰斩甚至清零?更扎...

点击复制推广网址:

下载海报: