公司不给加班费还调岗逼走人?手把手教你合法投诉,一步到位!

你有没有过这样的经历——每天加班到深夜,打卡机上的时间都快赶上日出日落了,结果工资条上“加班费”那一栏却永远是空白?或者更离谱的是,领导突然通知你:“明天起去仓库上班”,可你明明是做设计的,调岗、降薪...

某天想刷信用卡买个大件,结果系统提示“交易失败”——一查余额,额度居然被砍了一半?更离谱的是,银行连个招呼都不打,短信都没发一条,很多人第一反应是自责:“是不是我刷卡太多?”“是不是逾期过一次?”其实啊,真不一定是你的错。

作为从业十几年的执业律师,我处理过上百起与银行信用卡纠纷相关的案件,今天就用大白话,给你讲清楚:银行凭什么随便降你额度?你有哪些权利可以反击?又该怎么一步步把额度重新“拿回来”?

很多人以为,信用卡是我申请的,钱也是我还,那额度就该我说了算,但现实是——从法律上讲,信用卡额度的所有权和调整权,掌握在发卡行手里,也就是说,银行确实有权根据风控模型,在不通知你的情况下降低甚至冻结你的额度。

但这不代表他们可以“为所欲为”。

根据《商业银行信用卡业务监督管理办法》和《民法典》相关规定,银行虽然有风险控制权,但也必须遵循公平、公正、透明的原则,如果降额缺乏合理依据,或者没有履行基本的告知义务,那就涉嫌侵犯消费者的知情权和公平交易权。

举个最典型的例子:你一直按时还款,消费记录稳定,信用良好,结果某天额度突然被降到5000,理由是“系统风控”,可你既没套现,也没逾期,甚至连最低还款都没做过几次——这时候,你就完全有理由质疑这个决定的合理性。

先别打电话骂客服,第一步是自查,打开手机银行APP,查一下近半年的账单,重点关注:

这些行为都可能触发银行的风控系统,如果你确实存在高风险操作,那降额也算“情有可原”,但如果一切正常,那就进入下一步。

很多人只会打电话投诉,结果客服一句“系统自动判定”就打发了。口头沟通没效力,必须走书面程序。

你可以通过银行官网、APP在线提交申诉,或者更稳妥一点——手写一份《信用卡额度调整异议书》,通过邮政EMS寄到发卡行总行(记得写清地址,一般是“XX银行信用卡中心”),并在快递单上备注“关于信用卡额度无故下调的申诉材料”。

信里要写清楚:

重点来了:一定要保留快递底单和签收记录!这是日后维权的关键证据。

如果银行30天内没回复,或者回复“系统判定,无法更改”,那你就可以向中国银保监会或人民银行金融消费权益保护局投诉。

现在很方便,微信搜“金融消费者投诉服务平台”,实名注册后就能提交,平台会把你的投诉转给银行,要求他们在15个工作日内答复。

我代理过的很多客户,就是靠这一招,一周内额度恢复,甚至还有银行主动联系道歉的。

我有个客户老张,做点小生意,信用卡用了8年,额度从最初的1万一路提到5万,去年6月,他想刷卡进货,发现额度只剩8000,打电话问客服,对方说“系统检测到异常交易”。

老张懵了:我哪有异常?查了账单,全是日常进货和加油。

我让他做了三件事:

结果第8天,银行信贷部主管亲自打电话道歉,说是系统误判,并当天恢复5万额度,还补偿了200元刷卡金。

你看,不是银行不怕你,而是大多数人不懂怎么“按规则出牌”。

这些法条看似“官方”,但关键时刻就是你维权的“尚方宝剑”。

很多人觉得跟银行打官司太难,其实根本不用走到那一步。你不需要赢,只需要让银行觉得“你不好惹”。

记住三个核心:

信用卡是你信用的延伸,不是银行施舍的“福利”,当你开始用法律思维去对待每一次不公平待遇,你会发现,那些曾经高高在上的规则,也会为你低头。

下次再遇到降额,别慌,按我说的做,你的额度,你说了才算数。

信用卡突然被降额?别慌!教你三招反制,还能重新提上去!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——每天加班到深夜,打卡机上的时间都快赶上日出日落了,结果工资条上“加班费”那一栏却永远是空白?或者更离谱的是,领导突然通知你:“明天起去仓库上班”,可你明明是做设计的,调岗、降薪...

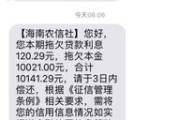

你有没有收到过这样的短信:“您已逾期XX天,我司将依法提起诉讼,请尽快还款,避免法律后果”? 看到这种字眼,心里“咯噔”一下是不是很正常?毕竟“起诉”两个字听着就吓人,仿佛下一秒法院传票就要飞到家门...

你有没有过这种经历——月底紧巴巴凑齐钱,卡里一分不留地把贷款还上,心里一块石头落地,结果几天后手机“叮”一声,银行短信跳出来:“您本期贷款已逾期,请尽快处理。” 那一刻,血压直接拉满。 “我钱...

你有没有突然在深夜刷手机时,收到一条冷冰冰的短信:“尊敬的客户,因您连续3期未按时还款,我司已依据合同条款正式解除贷款协议,请于72小时内结清全部欠款,否则将依法追偿……”?那一刻,心跳是不是猛地一沉...

去医院看病,明明交了医保,结果刷卡时发现账户余额不对,或者报销比例跟预想的差一大截?更离谱的是,有人辛辛苦苦缴了十几年医保,一到用的时候才发现断缴了,报销不了,只能自掏腰包……心都凉了半截。 其实啊...

某天想刷信用卡买个大件,结果系统提示“交易失败”——一查余额,额度居然被砍了一半?更离谱的是,银行连个招呼都不...

点击复制推广网址:

下载海报: