伤残鉴定怎么做?流程不清、赔偿拿不到?一文讲透关键步骤!

你有没有过这样的经历——一场意外之后,身体落下后遗症,医生说“可能构成伤残”,可接下来该咋办?去哪做鉴定?需要哪些材料?赔多少钱谁说了算?很多人一头雾水,拖着拖着错过了最佳时机,最后该拿的赔偿没拿到,...

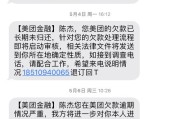

收到“贷款逾期”催款短信别慌!是真催收还是诈骗?一招教你识破套路、守住钱包最近几天,你是不是也收到了类似这样的短信:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”——短短几行字,语气严厉,还带着“征信”、“法律”这些吓人字眼,瞬间让人心里咯噔一下。 可问题是,你压根没在这家公司借过钱,甚至都没听过这名字,这时候,你是赶紧打电话解释?还是默默打款求平安?别急,作为一名执业十几年的民商事律师,我告诉你:先别慌,更别乱动,90%的情况下,这是披着“合法外衣”的软性恐吓,甚至是彻头彻尾的骗局。** 今天咱们就来掰扯清楚:这些催款短信到底从哪儿来的?它们有没有法律效力?面对“逾期催收”,普通人该怎么应对才不吃亏?尤其是当你真的有过借款,但已经还清,却仍被骚扰时,又该如何维权?

首先明确一点:一条短信,无论写得多正式,都不具备任何法律强制力。它既不是法院传票,也不是仲裁裁决,更不是执行通知书,它只是信息传递的一种方式,而它的合法性,取决于发送主体是否合规、内容是否属实。

现实中,这类短信主要来自三类渠道:

正规金融机构或持牌助贷平台的合规催收

比如银行、消费金融公司、正规网贷平台,在你确实逾期后,通过系统自动发送提醒短信,这类信息通常会注明机构名称、贷款编号、客服电话,且用语克制、留有协商空间。

外包催收公司的“加码施压”

很多平台把催收业务外包给第三方公司,这些公司为了业绩,往往会使用更具压迫感的话术,移交法务”、“列入失信名单”等,虽然部分行为游走在灰色地带,但只要不捏造事实、不威胁人身安全,尚属监管容忍范围。

冒名顶替的诈骗团伙

这是最危险的一类,他们伪造平台名称、虚构债务金额,甚至利用你泄露的个人信息精准投放短信,目的就是让你恐慌转账,或诱导你点击钓鱼链接,窃取银行卡信息。

收到催款短信的第一反应,不该是还款,而是核实真伪。

我给我的客户总结了一套“四步识别法”,简单实用,建议收藏:

查来源号码

正规机构的短信通常通过官方短号(如95开头)发送,如果是普通手机号、虚拟号段(如+852、170/171等),大概率是非法催收或诈骗。

核贷款记录

登录你自己常用的借贷平台APP,查看是否有该笔贷款,没有记录?直接忽略,不确定?打官方客服核实,千万别用短信里的电话回拨!

看措辞语气

“再不还钱就抓你坐牢”“明天上门贴封条”……这类明显违法的威胁,属于《治安管理处罚法》明令禁止的“恐吓、侮辱”行为,可直接举报。

验债务真实性

即使你真借过钱,也要确认是否真的逾期,有时候系统延迟、还款未到账,都会造成误判,保留好还款凭证,主动联系正规渠道沟通。

我去年代理过一个案子,当事人李女士接到一条“某东金融”的逾期短信,说她有一笔1.8万元贷款逾期90天,即将起诉。

她吓得不行,因为她确实几年前在京东白条买过手机,但早就结清了,可短信里连她的身份证后四位都对得上,她以为是系统出错,赶紧点进短信里的“还款链接”。

幸好她女儿是学法律的,拦住了她,我们一查发现:所谓的“某东金融”其实是拼凑的山寨网站,域名都不是 jd.com 的官方后缀,而且京东金融根本没有这笔贷款记录。

后来我们向公安机关报案,顺藤摸瓜揪出一个专门伪造催收短信、诱导受害人支付“解冻金”的诈骗团伙,李女士庆幸之余也后怕:差一点,就因为一条短信,把辛苦攒的养老钱送进了骗子口袋。

根据我国现行法律法规,面对非法催收或虚假催告,你享有明确的法律保护:

也就是说,如果对方冒用你的身份信息、虚构债务、发送威胁短信,轻则行政处罚,重则涉嫌诈骗罪或侵犯公民个人信息罪。

朋友们,面对“贷款逾期”催款短信,最怕的不是债务本身,而是被情绪牵着鼻子走。真正的合法催收,讲程序、留痕迹、可申诉;而那些满嘴“马上起诉”“影响子女”的,往往是最虚张声势的。

记住我的三句忠告:

这个社会信息泛滥,有人靠制造焦虑赚钱,但只要你手里有法律这把钥匙,心里有清醒这盏灯,就不怕任何“催命符”敲门。

真正的信用,不在别人的短信里,而在你理性应对每一次风波的态度中。

一、催款短信≠法律文书,别被纸老虎吓住,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——一场意外之后,身体落下后遗症,医生说“可能构成伤残”,可接下来该咋办?去哪做鉴定?需要哪些材料?赔多少钱谁说了算?很多人一头雾水,拖着拖着错过了最佳时机,最后该拿的赔偿没拿到,...

你有没有过这样的经历——深夜刷手机,突然一条短信弹出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”短短几行字,瞬间让你心跳加速,手心冒汗,尤其当你明明记得自己...

想办贷款、申请签证、落户、考职称,甚至孩子上学,人家都要求你“提供一份单位证明”?可当你兴冲冲跑去公司人事那,对方却一脸懵:“这要怎么写?格式是啥?”更惨的是,你千辛万苦弄出来一张纸,盖了章交上去,结...

发票抬头怎么写才合规?写错一个字报销全泡汤,90%的人都忽略了这些细节! 你有没有遇到过这种情况:辛辛苦苦跑客户、谈项目,终于把发票开回来了,结果财务一看——“抬头写错了”,直接打回重开?更惨的是,...

你有没有遇到过这种情况——上网购物突然发现被多扣了钱,或者看到某个平台公然卖假货、传播谣言,甚至泄露你的个人信息?心里火大,想举报吧,又不知道从哪儿下手,搜了一圈,弹出一堆“举报入口”,点进去全是迷宫...

收到“贷款逾期”催款短信别慌!是真催收还是诈骗?一招教你识破套路、守住钱包 最近几天,你是不是也收到了类似这...

点击复制推广网址:

下载海报: