贷款严重逾期收到催收短信?别慌,三步自救指南帮你稳住局面

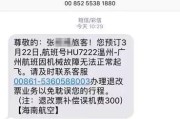

你有没有这样的经历——半夜手机“叮”地一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了,这下怎么办?” 别急...

贷款逾期收到“最后通牒”短信?别慌!先搞懂这三件事,避免被套路还影响征信** 你有没有过这样的经历?凌晨两点刷手机,突然一条短信跳出来:“您已严重逾期,请于24小时内还款,否则将上报征信并移交法务处理!”——心跳瞬间加速,手心冒汗,脑子里全是“完了完了,会不会坐牢?房子车子保不住了?”

别急,作为从业十几年的执业律师,我每天都会接到类似咨询,今天我就用大白话,给你捋清楚三个关键问题:这类短信到底是不是真的?它有没有法律效力?以及,最关键的是——你现在该怎么做才能把损失降到最低?

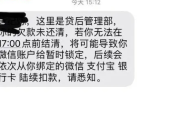

很多人一看到“上报征信”“法务介入”就吓坏了,但你知道吗?很多所谓的“最后通牒”,其实是第三方催收公司在施压手段。

举个例子:你借的是某银行消费贷,逾期30天后,银行把这笔账外包给了A催收公司,A公司为了尽快回款,发短信说“再不还就起诉”,可实际上,他们根本没资格决定是否起诉,甚至连是否上征信都说不上话。

⚠️ 划重点:

真正能决定是否上征信、是否起诉的,只有放款机构本身(比如银行、持牌消金公司),而不是任何一家催收公司,所以你收到短信,第一反应不该是恐慌,而是核实——这条信息是谁发的?有没有盖章文件?能不能查到原始合同编号?

建议你立刻登录贷款平台App或打官方客服电话确认,别让情绪替你做决定。

很多人以为“只要晚还一天就会进征信黑名单”,这是误解。

根据《征信业管理条例》规定,一般情况下,只有连续逾期90天以上,或者单笔逾期金额较大且长期失联的,才会被正式报送至央行征信系统,在上报前,金融机构必须履行告知义务。

也就是说:

👉 如果你是首次逾期、金额不大、主动联系沟通,大多数银行会给你宽限期,甚至可以申请“征信修复”;

👉 但如果你一直失联、拒绝协商,那对方确实有权依法追偿,这时候再谈“我不知道”就晚了。

面对逾期,最忌讳的就是“装死”,正确的做法是:

别以为催收随便发条短信没事,根据《民法典》第1032条,任何组织和个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

现实中,有些催收人员会群发带有侮辱性词汇的短信,老赖”“骗子”“全家等着收传票吧”,甚至把你欠款的事透露给你的亲友、同事——这种行为已经涉嫌违法!

去年我就代理过一个案子:当事人因疫情失业导致房贷断供,结果催收不仅天天凌晨发恐吓短信,还打电话给他刚上小学的孩子班主任,说“家长是失信人员”,我们直接起诉,法院最终判赔精神损害抚慰金8000元,并责令删除所有非法获取的信息。

如果你遇到类似情况,请立即:

✅ 截图保存所有短信、通话录音;

✅ 向银保监会或地方金融监管局投诉;

✅ 必要时拿起法律武器维权。

2023年,杭州的李先生因信用卡逾期两个月未还,收到某网贷平台合作催收公司的短信:“李先生已被列入全国失信名单,请立即还款,否则将上门张贴告示。” 李先生发现,自己根本不在失信被执行人名单中,于是向法院提起诉讼。

法院审理认为:催收公司在明知李先生未被列为失信人的情况下,虚构事实进行恐吓,构成对他人名誉权的侵犯,判决该公司公开道歉并赔偿经济损失及精神抚慰金共计6500元。

这个案例告诉我们:虚假陈述+恐吓施压=违法行为,哪怕你真有债务在身,对方也不能用违法方式逼你还钱。

朋友们,我见过太多人因为一条短信乱了阵脚,东拼西凑去借网贷还旧债,最后陷入更深的泥潭,我想告诉你:

逾期不可怕,可怕的是你在恐惧中做出错误选择。

真正聪明的做法是:

🔹 第一时间核实信息来源;

🔹 主动沟通争取协商空间;

🔹 遇到越界催收果断取证维权;

🔹 实在困难就申请延期或分期,合法合规地解决问题。

法律从不保护躺在权利上睡觉的人,但也绝不会纵容滥用权力的一方,你不是孤立无援,只要你愿意面对,总有出路。

下一次再收到那种“24小时清零”的短信,不妨深呼吸一下,然后打开手机,给官方客服打个电话——那才是你真正的“止损键”。

本文由执业律师撰写,内容原创,未经授权不得转载,如遇类似问题,建议及时咨询专业法律人士,维护自身合法权益。

一、第一条要明白,不是所有催收短信都代表官方通知,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历——半夜手机“叮”地一声,一条短信跳出来:“您已严重逾期,请立即还款,否则将影响征信并采取法律措施。”那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了,这下怎么办?” 别急...

最近好几位朋友私信我,说手机快被“催收短信”挤爆了——“您已严重逾期,请立即还款,否则将影响征信!”、“今日不处理,法务部门即将介入!”……一条接一条,有的甚至半夜发,搞得人精神紧绷、饭都吃不下。...

你有没有经历过这样的场景——深夜手机突然亮起,一条带着“紧急通知”字样的短信弹出来:“您已严重逾期,请立即还款,否则将启动视频外呼及法律程序!”紧接着,一个陌生号码打进来,对面不仅知道你的名字、身份证...

辛辛苦苦攒了点钱投了基金、买了股票,或者把钱放进某个“高收益”理财产品,结果年底一看账户,心里咯噔一下——说好的年化8%呢?怎么到手连3%都不到?甚至还有点亏? 别急,问题很可能出在——你根本没搞清...

最近接到不少朋友的私信:“律师,我贷款逾期了,手机天天被银行短信轰炸,一条接一条,搞得我吃不下睡不着,会不会上征信?会不会被起诉?”我能理解这种焦虑——明明只是暂时周转不开,怎么一眨眼就成了“失信人”...

贷款逾期收到“最后通牒”短信?别慌!先搞懂这三件事,避免被套路还影响征信** 你有没有过这样的经历?凌晨两点...

点击复制推广网址:

下载海报: