汽车金融逾期了怎么办?还能在哪里买车?

大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个很多人可能会遇到的现实问题:汽车金融逾期了,还能在哪里买车?这听起来可能有点矛盾,毕竟逾期还款往往会影响到我们的信用和购车计划,但别担心,...

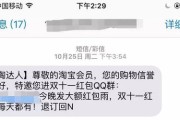

最近老张半夜被一条短信惊醒:“您尾号8836的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段。”他心头一紧,手心冒汗——这钱不是早就还了吗?怎么又来催收?

其实啊,像老张这样的情况我见得太多了,现在各种贷款平台满天飞,系统自动发短信、机器人打电话,动不动就“上报征信”“移交法务”“起诉坐牢”,搞得人神经紧绷,但你知道吗?很多催收短信根本就是吓唬人,站不住脚!

今天我就从一个执业十几年的律师角度,给你支三招硬核应对法,不卑不亢,合法合规,还能让对方闭嘴。

很多人一看到“逾期”两个字就炸了,立马打客服、找朋友借钱补窟窿,但冷静点——你真逾期了吗?

建议你做三件事:

我有个客户小李,收到某消费金融公司催收短信,说他欠了两万八,结果他一查自己银行流水,发现早就在到期日前还清了,他把还款凭证甩过去,对方立刻改口说是“系统故障”,连道歉都没有,你说气不气?但幸好他留了证据,不然就被动了。

很多人不敢回,怕激怒对方,错!你越软,他们越狠,正确的做法是:有理、有据、有节地回复。

你可以这样写(直接复制修改):

“您好,本人已于[具体日期]通过[银行/支付宝/微信等]完成全额还款,附上转账凭证(见截图),贵司发送的逾期提醒与事实不符,涉嫌虚假陈述,已对我造成精神困扰,请立即停止不当催收行为,并书面说明情况,如继续发布不实信息,本人将依法维权,追究法律责任。”

注意几个关键词:“与事实不符”“涉嫌虚假陈述”“造成精神困扰”“依法追究”,这不是吵架,是法律预警,正规机构看到这种措辞,基本会收敛。

你不是在求他们别催,而是在告知事实+主张权利,姿态要稳,语气要冷,但不能骂人,否则反而落人口实。

如果对方无视你的澄清,还继续发短信、打电话,甚至威胁“上门”“爆通讯录”,那你就该出手了。

三大举报渠道,精准打击:

我曾代理过一个案子,当事人被某网贷平台连续三天凌晨三点打电话,还联系他老家亲戚,我们收集证据后向监管部门投诉,最终平台被责令整改,赔偿当事人5000元精神损失费。

别以为他们是“正常催收”,超出边界就是违法。

2022年,杭州的王先生因一笔小额贷款逾期两天,被催收公司群发短信给他的全部通讯录好友:“王先生恶意欠款,人品有问题,请谨慎交往。”王先生因此被同事议论,工作受影响。

他一怒之下起诉该催收公司侵犯名誉权,法院审理认为:催收方未核实债务状态,擅自向第三方披露个人信息并进行负面评价,构成侵权,判决赔偿精神抚慰金8000元,并公开道歉。

这个案子告诉我们:催收不是法外之地,哪怕你真逾期了,对方也不能乱来,更何况,如果你根本没欠钱,那更是零容忍!

这些不是摆设,是你维权的“尚方宝剑”。

面对催收短信,最忌两种反应:一种是吓得六神无主,赶紧还钱“息事宁人”;另一种是情绪上头,破口大骂反被倒打一耙。

真正聪明的做法是:冷静查证 → 理性回应 → 依法维权。

你要明白,金融机构也好,催收公司也罢,它们的行为必须在法律框架内运行,你不是弱势群体,你是权利主体。

下次再收到那种“不还就起诉”的短信,别急着删,保存好,然后按我说的三步走,你会发现,原来你也有底气说一句:“你说的,不成立。”

毕竟,法律从不保护冲动的人,也不纵容欺压者——它只站在真相和规则那一边。

本文由执业律师原创撰写,仅作普法参考,具体个案请咨询专业法律人士。

收到逾期催收短信别慌!教你三招硬核反击,合法又解气,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,一名从业多年的专业律师,我想和大家聊聊一个很多人可能会遇到的现实问题:汽车金融逾期了,还能在哪里买车?这听起来可能有点矛盾,毕竟逾期还款往往会影响到我们的信用和购车计划,但别担心,...

早上出门前查好天气、算好路线,信心满满地发动爱车准备上班,结果刚到路口,就被交警拦下——“今天您的车牌尾号限行”,那一刻,心里一沉,明明记得昨天还能开啊?到底是谁动了我的通行权? 别急,今天咱们就来...

你有没有经历过这种场景?半夜手机突然“叮咚”响个不停,睁眼一看,十几条催收短信像潮水般涌来——“最后警告!”“已上报征信!”“再不还款将联系亲友!”一条比一条吓人,内容重复、时间密集,甚至凌晨三点还在...

哎呀,生活中谁没遇到过手头紧的时候呢?尤其是当账单逾期了,心里那个急啊,恨不得立刻找到一笔钱来解围,作为一名资深律师,我经常接到这样的咨询:逾期后,到底还能从哪里借款?我就用口语化的方式,跟大家聊聊这...

你有没有遇到过这种情况——要出国旅游、申请留学、办理签证,或者投资移民,对方突然甩过来一句:“请提供一份资金证明。” 然后你一头雾水:这玩意儿到底是个啥?去哪开?要多少钱才能开出来?银行为啥说“我们...

最近老张半夜被一条短信惊醒:“您尾号8836的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段。”他心...

点击复制推广网址:

下载海报: