车子逾期会被拖到哪里?被拖走后怎么办?

嘿,朋友们,你有没有经历过这样的场景:一大早匆匆下楼,准备开车上班,结果发现爱车不见了!心里咯噔一下,赶紧回想是不是昨天忘了还车贷,或者违章停车被贴了条?别慌,这种情况其实挺常见的,车子逾期被拖走,听...

你是不是正盯着那辆心仪已久的SUV,心里盘算着“要是能开回家该多好”,可一想到全款几十万,瞬间又蔫了?别急,车贷这事儿,说难不难,说简单也不全然轻松,今天我就以一个老律师的视角,和你掏心窝子聊聊——车贷款到底该怎么贷?重点讲清楚:怎么选方案、首付多少划算、征信有点小问题还能不能过审,以及最容易踩的那些“坑”。

市面上主流的车贷方式就三大类,咱们一个个掰开说:

银行车贷

利率低、正规透明,是很多人的首选,但审批严,对征信、收入流水要求高,适合工作稳定、信用良好的朋友。

厂家金融(比如丰田金融、比亚迪金融)

常见于4S店推荐,利率可能比银行稍高,但审批快,有时还有“0息”促销活动,注意!所谓的“0息”往往要搭上高额手续费或强制装潢。

第三方金融机构/互联网平台(如平安普惠、某呗车贷)

审批最快,门槛最低,甚至“黑户”也能试试,但代价是——利率高得吓人,年化动不动就超过15%,还容易捆绑保险、GPS费、服务费……一不小心就成了“套路贷”。

所以一句话:想要便宜选银行,图快看厂家,实在不行再考虑第三方,但千万擦亮眼!

很多人觉得“首付越少越好”,恨不得一分不掏,月月还,但作为干了十几年金融纠纷案的律师,我劝你:别贪便宜吃大亏。

举个例子:一辆20万的车,如果你只付30%首付(6万),贷款14万,分3年还,按年化5%算,总利息差不多1.1万,听着不多?

但如果首付只付10%(2万),贷款18万,同样的条件,总利息飙到1.4万以上,更关键的是,前期车辆贬值极快,你刚提车,车价可能已经跌了3万,这时候如果断供,银行收车拍卖,钱不够还得倒贴!

所以我的建议是:首付至少30%-40%,既能减轻还款压力,又能避免“负资产”风险。

这是很多人最关心的问题:“我之前信用卡逾期过几次,还能办车贷吗?”

答案是:不一定不能,但选择会变窄,成本会上升。

银行车贷对征信要求严格,连续逾期超过90天、两年内有“连三累六”(连续三次逾期,累计六次),基本直接拒贷,但厂家金融和部分第三方机构相对宽松,只要你不是“老赖”、没有被执行记录,还是有机会的。

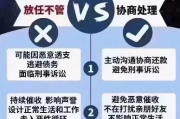

不过提醒一句:越是这种“宽进”的机构,越要警惕附加条款,他们可能会要求你交“保证金”、签“回购协议”、装GPS监控,甚至在合同里埋下“加速到期”陷阱——一旦你晚还几天,整笔贷款立刻视为违约,车子直接拖走。

我在办案中见过太多客户,签完合同才反应过来自己掉坑里了,最常见的几个“坑”:

所以记住:签合同前,逐字读完每一页,特别是小字备注和附件,不确定的地方,一定要录音问清,必要时让律师帮你审。

我去年代理过一个案子,当事人小李在4S店看中一辆18万的国产SUV,销售说“厂家金融0利息,首付只要20%”,小李一听心动,当场签了合同。

结果提车后一看还款明细:贷款14.4万,月供4000元,3年还清,总还款14.4万本金 + 各项费用6.2万,金融服务费”4.8万、“担保费”1.2万、“GPS安装费”2000。

小李懵了:“不是说0息吗?”销售却说:“0息是指没利息,但服务费是正常的。”

我们起诉后发现,这份合同把“金融服务费”写进了融资总额,但未在广告中披露,属于隐瞒重大费用信息,违反《消费者权益保护法》第八条和第二十条,最终法院判决退还部分费用,4S店也被市场监管部门处罚。

教训是什么?“0息”≠“0成本”,所有费用必须白纸黑字列清楚,否则就是误导消费。

车贷不是简单的“借钱买车”,而是一场涉及金融、合同、物权、消费者权益的综合博弈,作为普通人,你要做的不是盲目追求“低首付”“快审批”,而是学会用法律思维去审视每一个环节:

记住一句话:便宜的背后,往往藏着你看不见的代价。车可以慢慢买,但征信和钱包一旦受损,修复起来可就难了。

如果你正在考虑车贷,不妨先问问自己:这笔贷款,我真的需要吗?还得起吗?有没有更好的选择?

别让一时冲动,换来几年的财务枷锁,毕竟,开车是为了自由,而不是被贷款绑住手脚。

——一名陪你避坑的执业律师

车贷款怎么贷?首付多少合适?征信花了还能批吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,你有没有经历过这样的场景:一大早匆匆下楼,准备开车上班,结果发现爱车不见了!心里咯噔一下,赶紧回想是不是昨天忘了还车贷,或者违章停车被贴了条?别慌,这种情况其实挺常见的,车子逾期被拖走,听...

你有没有接过那种半夜发来的短信?内容冷冰冰的:“您尾号****的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段。” 那一刻,心跳是不是瞬间加速?手心冒汗?甚至开始怀疑自己是不是真忘了还钱?...

嗨,大家好!我是张律师,一名从业多年的专业律师,专攻金融法和消费者权益保护,咱们来聊聊一个在信用卡和贷款圈子里经常被提起的词——“连三累六逾期”,你可能在申请贷款时,突然被银行拒绝,或者发现自己的信用...

你有没有过这样的经历——正吃着饭、刷着手机,突然一条短信跳出来:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,以免影响征信……” 一看金额,几万甚至十几万!可你压根没申请过这笔贷款,心跳瞬间加速,...

大家好,我是李律师,一名从业多年的专业律师,平时处理过不少金融纠纷和信用问题,我想和大家聊聊一个挺常见但容易被忽略的话题:借呗逾期记录,很多人可能一时疏忽,忘了还借呗的款,结果逾期了,却不知道去哪里查...

你是不是正盯着那辆心仪已久的SUV,心里盘算着“要是能开回家该多好”,可一想到全款几十万,瞬间又蔫了?别急,车...

点击复制推广网址:

下载海报: