轻伤到底咋鉴定?鉴定完了又该咋办?

好嘞,各位朋友,今天咱们来聊个挺实际的话题,就是万一不小心受了伤,涉及到“轻伤”这个事儿,咱们该怎么去鉴定?鉴定出来是轻伤了,又该怎么办?这可不是小事儿,关系到责任认定和后续的赔偿问题,得弄明白。...

你有没有过这样的经历——想办张信用卡,结果银行说“抱歉,您的征信不符合要求”;或者准备申请房贷,明明收入稳定、工作体面,却因为两年前一次忘记还款被拒之门外?那一刻,心里五味杂陈,好像自己突然成了“信用黑名单”里的人。

别慌,作为从业十几年的执业律师,我见过太多人因为一时疏忽让征信“挂了彩”,但更让我欣慰的是,绝大多数问题其实都有解法,今天咱们就来聊点实在的:征信出了问题,到底能不能补救?怎么补?什么时候开始补最有效?

很多人一听“征信有问题”就吓坏了,以为一辈子都翻不了身。征信问题分轻重缓急,处理方式也完全不同。

轻微问题:比如某个月忘了还信用卡最低还款额,逾期几天内就还上了,这种叫“短期逾期”,虽然会被记录,但只要不是连续三次或累计六次(俗称“连三累六”),影响相对可控。

中等问题:连续逾期30天以上,甚至被催收、被标记为“关注类账户”,这时候银行已经开始警惕你了,再申请信贷产品大概率会被拒。

严重问题:比如信用卡被核销、贷款变成“呆账”、被法院列入失信被执行人名单,这就属于“硬伤”,修复难度大,周期长。

所以第一步,别自己吓自己,先去中国人民银行征信中心官网,或者通过各大银行app免费查一次个人征信报告,看看具体是哪一笔出了问题。

很多人问我:“逾期记录能删掉吗?”

我的回答很直接:正规渠道下,真实存在的逾期记录不能人为删除。

但!这不代表你就没机会了,关键在于两个字——覆盖。

征信系统不是只记你犯错的一刻,它更看重你后续的行为表现,就像法官判案,不仅看犯罪事实,还会考虑你是否悔改、是否有立功表现。

举个例子:你2021年有笔信用卡逾期60天,当时确实困难没还上,但从那以后你每期按时还款,持续三年保持良好记录,那么到了2024年,银行审批时看到的是你近三年的良好履约能力,那个旧污点虽然还在,但权重已经被新行为冲淡了。

✅ 所以核心策略是:停止抱怨过去,立刻行动起来,用时间换空间。

如果你是因为特殊情况导致逾期——比如突发重病住院、被隔离封控发不了工资、遭遇诈骗资金冻结等等,记得保留证据!

这类情况下,你可以主动联系银行客服,说明情况,并提交医院证明、社区通知、报警回执等材料,申请将该笔逾期标记为“非恶意逾期”。

虽然不一定都能成功,但一旦获批,银行会在征信报告中标注“M”(表示已达成还款协议)或备注“因特殊原因导致逾期”,大大降低负面影响。

修复征信,本质上是一场“信用重建计划”,我给客户的建议通常分三步走:

清偿所有欠款:无论金额大小,先把所有逾期账单结清,哪怕分期也要先签协议,避免继续滚动利息和罚息。

保持活跃且良好的使用记录:可以办一张门槛低的信用卡,每月固定消费几百块,全额按时还款,坚持12~24个月,新的正面记录会逐渐稀释过去的负面信息。

控制查询次数:短期内频繁申请信用卡或贷款,会导致征信报告被多次查询,显示你“很缺钱”,银行会觉得风险高,建议一年内硬查询不超过6次。

我曾经代理过一位客户张先生,他在创业失败后信用卡全面逾期,最长一笔拖了180天,后来被列入不良记录,整整三年不敢申贷,直到孩子要上学,急需买房落户。

我们帮他做了三件事:

两年后,他再次申请房贷,虽然利率略高,但最终获批,银行风控人员明确表示:“我们看到了他近两年的稳定还款行为,愿意给予第二次机会。”

你看,信用是可以重新建立的,前提是你要付出时间和诚意。

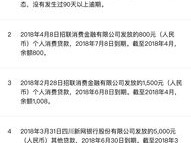

根据《征信业管理条例》第十六条明确规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:只要你把欠款还清了,从还清那天起算满5年,这条负面记录就会自动从征信系统中消失。不是永远跟着你一辈子。

《民法典》第五百零九条规定:

“当事人应当按照约定全面履行自己的义务。”

结合来看,只要你后续履约到位,法律和制度都为你留了“改过自新”的通道。

最后我想说一句掏心窝子的话:在这个越来越讲规则的社会里,信用就是一个人的隐形身份证,它看不见摸不着,但在关键时刻,决定你能走多远。

如果你已经出现了征信问题,请不要逃避,也不要轻信网上那些“花钱洗白征信”的骗局(全是违法中介在骗钱),真正的修复之路只有一条——直面问题 + 主动纠正 + 持续积累良好记录。

法律从不惩罚悔改的人,只要你愿意迈出第一步,时间终会给你答案。

征信花了还能救吗?逾期记录怎么翻篇才不耽误贷款买房?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。今日提醒:与其等到贷款被拒才后悔,不如现在就查一次征信,给自己做个“信用体检”,亡羊补牢,为时不晚。

好嘞,各位朋友,今天咱们来聊个挺实际的话题,就是万一不小心受了伤,涉及到“轻伤”这个事儿,咱们该怎么去鉴定?鉴定出来是轻伤了,又该怎么办?这可不是小事儿,关系到责任认定和后续的赔偿问题,得弄明白。...

大家好,我是张律师,一名从业多年的家庭法律师,我想和大家聊聊一个让许多女性在离婚后揪心的问题:女人离婚后多久能要孩子?这可不是一个简单的时间问题,它背后藏着法律、情感和现实的多重考量,很多姐妹在离婚后...

你有没有过这种经历——某天突然接到催收电话,说你贷款已经逾期好几天了,马上要上征信、交罚息,可你一脸懵:“我怎么完全不知道?”翻遍手机短信记录,确实没有一条来自银行的逾期提醒,这时候你会不会问一句:银...

大家好,我是张律师,作为一名从业多年的婚姻法律专家,我经常接到客户咨询这类问题:离婚后,到底要等多久才能重新步入婚姻殿堂?如果一时冲动,突然想和前配偶复婚,又该怎么处理?我就用口语化的方式,和大家聊聊...

你有没有过这样的时刻——学业压得喘不过气,身体亮起红灯,家里突然出事,或者想停下来好好想想未来的方向?这时候,“休学”两个字可能就在你脑子里冒出来过,但转念一想:休学要找谁?要交什么材料?会不会影响学...

你有没有过这样的经历——想办张信用卡,结果银行说“抱歉,您的征信不符合要求”;或者准备申请房贷,明明收入稳定、...

点击复制推广网址:

下载海报: