信用卡逾期传票是哪里寄来的?别慌,律师教你应对!

大家好,我是你们的律师朋友小李,今天咱们来聊聊一个让人头疼的问题:信用卡逾期后,突然收到一张传票,这玩意儿到底是从哪儿寄来的?别急,我会用大白话帮你理清思路,让你知道怎么应对,避免踩坑,信用卡逾期不是...

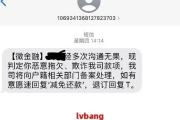

半夜手机“叮”一声,一看是银行发来的短信——“您已逾期,请尽快还款”?那一刻,心猛地一沉,手心冒汗,脑子里瞬间闪过无数个念头:“完了,征信要黑了?”“会不会被起诉?”“催收电话是不是马上就要打来了?”

别急,今天咱们就来聊点实在的,作为从业十几年的执业律师,我见过太多人因为一条短信慌了神,结果越慌越错,最后小事拖大、大事拖炸。贷款逾期后收到短信,根本不是世界末日,而是给你一个“补救窗口期”,关键是你得知道接下来该做什么、不该做什么。

银行或正规金融机构发短信,不是为了吓唬你,而是合规流程的一部分,根据《商业银行信用卡业务监督管理办法》和《个人贷款管理暂行办法》的要求,金融机构在借款人出现逾期时,必须履行“通知义务”。

也就是说,短信是一种法律意义上的“提醒”,既是对你的善意告知,也是他们自身风控流程的一环,发短信≠马上起诉,更不等于征信立刻拉黑,它更像是一个“预警信号灯”,红灯亮了,但还没撞车,还有时间踩刹车。 通常包括:

这些信息,其实是在帮你“定位问题”,而不是制造恐慌。

别直接拉黑所有来电

很多人一看到“00”开头或异地号码就拒接,觉得是诈骗,但正规机构的催收电话往往是系统外呼或第三方合作平台拨打,号码确实不太“官方”,直接拉黑,可能错过协商机会,甚至被认定为“恶意失联”,后果更严重。

别假装没看见,继续拖延

有些人抱着“等有钱再说”的心态,把短信删了就当没发生,可你知道吗?逾期第5天和第30天,法律风险完全不同,前者还能协商免息延期,后者可能已经上报征信,甚至进入法诉流程。

别随便点短信里的链接!

小心伪冒短信!真正的银行短信不会附带“点击还款”链接,也不会要求你输入身份证号、银行卡密码,一旦点开,轻则信息泄露,重则资金被盗。

✅第一步:核实信息真伪

打开官方APP或网银,查账户状态,如果确实有逾期记录,说明短信是真的;如果没有,可能是诈骗,立即举报。

✅第二步:评估自己的还款能力

是暂时周转不开?还是长期无力偿还?如果是前者,主动联系客服申请“延期还款”或“分期归还”;如果是后者,考虑债务重组或协商个性化还款方案(也就是常说的“停息挂账”)。

✅第三步:保留沟通证据

无论是打电话还是在线客服,记得录音或截图,万一将来有争议,这些都能成为你“积极履约”的证明。

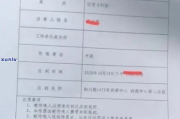

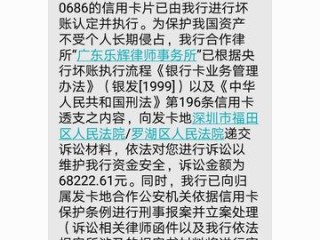

我去年代理过一个案子,当事人小李借了8000元网贷,因失业逾期12天,收到三条催收短信,他以为“拖几天没事”,结果第15天突然收到法院传票——平台已起诉,要求偿还本金+罚息+违约金共1.3万元。

好在我们及时介入,调取了他此前多次主动联系客服协商的聊天记录,并提交了失业证明,最终法院认定:借款人非恶意拖欠,且有积极沟通意愿,判决减免部分罚息,仅需偿还本金加合理利息。

这个案子告诉我们:一条短信不可怕,可怕的是沉默和逃避。

这意味着:你有义务还款,但也有权利拒绝暴力催收;平台有权追偿,但不能随意加码收费。

说到底,贷款逾期发短信,不是“宣判书”,而是“提醒函”,它提醒你:问题出现了,但还有机会解决。

我常跟客户说一句话:“信用不是不犯错,而是犯错后敢面对。”真正压垮人的,从来不是那一笔欠款,而是面对问题时的慌乱与逃避。

下次再收到那条让你心跳加速的短信,请深呼吸,然后做三件事:

核实 → 沟通 → 行动。

你不是一个人在战斗,法律站在理性一边,也站在愿意解决问题的人这边。

—— 一名陪你直面困境的执业律师

贷款逾期会发短信?别慌,先搞清楚这些事再决定怎么应对!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的律师朋友小李,今天咱们来聊聊一个让人头疼的问题:信用卡逾期后,突然收到一张传票,这玩意儿到底是从哪儿寄来的?别急,我会用大白话帮你理清思路,让你知道怎么应对,避免踩坑,信用卡逾期不是...

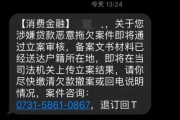

你有没有半夜被一条短信惊醒过? “您在XX平台的贷款已严重逾期,即将上报征信,影响子女入学,请立即还款!” “账户异常,涉嫌骗贷,24小时内未处理将移交法务部门。” 这样的短信,是不是似曾相...

亲爱的读者,今天我想和大家聊聊一个既敏感又常见的话题:出轨离婚后,婚姻还能挽回吗?需要多长时间?作为一名从业多年的律师,我处理过无数离婚案件,也见证过一些夫妻在经历出轨风波后,重新走到一起的感人故事,...

你有没有过这样的经历——某天手机突然“叮咚”响个不停,低头一看,好几条来自不同机构的短信:“您已逾期,请立即还款!”、“您的分期贷已进入催收流程,可能影响征信!”……那一刻,心跳漏了一拍,手心冒汗,脑...

大家好,我是王律师,今天咱们来聊一个挺现实的话题:虚假离婚后多久能买房?这事儿听起来有点敏感,但现实中不少朋友为了买房,动起了假离婚的念头,为了规避限购政策,或者享受首套房的优惠,夫妻俩一商量,干脆去...

半夜手机“叮”一声,一看是银行发来的短信——“您已逾期,请尽快还款”?那一刻,心猛地一沉,手心冒汗,脑子里瞬间...

点击复制推广网址:

下载海报: