怎么退火车票?临时变计划别慌,这些操作能帮你省下真金白银!

你有没有过这样的经历?刚买好火车票,突然单位通知要加班;或者约好了朋友去旅行,结果对方临时有事来不了,眼看着车票钱就要打水漂,心里那个急啊,恨不得立刻把票退了止损,可一打开12306,退票规则看得人一...

你有没有过这样的经历?手机突然“叮”一声,打开一看是银行发来的短信:“您已逾期,请立即还款,否则将影响征信并可能采取法律措施。”那一刻,心跳是不是瞬间加快?脑子里闪过无数个念头:完了,信用要毁了?会不会被起诉?家人会不会知道?

先别急着焦虑,作为一名处理过上百起金融纠纷案件的律师,我想告诉你:贷款逾期不是世界末日,关键是你怎么应对。

很多人一看到“逾期”两个字就慌了神,要么选择逃避不接电话,要么一股脑儿把所有积蓄都砸进去还钱,结果反而打乱了自己的财务节奏,第一步最重要的是——冷静下来,理清事实。

你要问自己几个问题:

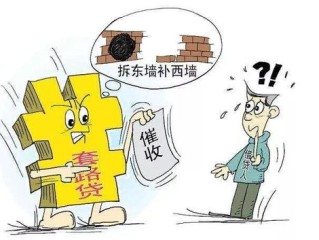

正规银行的催收短信通常会包含你的姓名缩写或卡号后四位、逾期金额、最后还款日等信息,不会要求你点击链接转账,更不会威胁“马上上门抓人”,如果内容模糊、语气恐吓,那很可能是伪冒短信,第一时间打银行官方客服核实。

我经常跟客户说:“问题不可怕,应对方式决定后果。”面对逾期,正确的做法不是躲,而是主动出击,以下是我在实务中总结出的“黄金三步法”:

第一步:确认债务真实性,保留证据

拿出你的贷款合同、还款计划表、银行流水,核对是否真的违约,把收到的每一条催收短信、通话记录截图保存,这些在未来协商或维权时都是关键证据。

第二步:主动联系银行,争取协商空间

很多人怕打电话给银行,觉得会被训斥,但我要告诉你:银行不怕你逾期,怕的是你失联。只要你愿意沟通,大多数银行都愿意给你一次“补救机会”。

你可以这样说:“您好,我是某某账户的持卡人,最近因家庭变故/失业等原因导致暂时困难,目前已在积极筹款,希望能申请分期还款或延期政策。”

很多银行有“个性化分期协议”或“征信保护通道”,只要你态度诚恳,提供相应证明(如失业证、病历等),完全有可能达成缓息、减息甚至暂停催收的方案。

第三步:制定还款计划,重建信用节奏

哪怕只能还上最低额度,也比一分不还好,持续的小额还款不仅能减轻压力,还能向银行传递“我在努力”的信号,等经济状况好转,再逐步清偿。信用修复是一场马拉松,不是百米冲刺。

去年我接手过一个案子,当事人老李是个外卖骑手,因为母亲突发重病住院,连续三个月忘了还信用卡,累计欠款2.8万,起初他不敢看手机,收到催收短信就删掉,直到有一天家门口贴了“律师函”,吓得整晚睡不着。

后来他找到我,我们第一时间帮他梳理账目,收集医院缴费单、收入证明,并主动联系银行说明情况,银行同意将欠款分36期偿还,且暂停上报征信更新,更关键的是,在我们的指导下,老李每个月按时还款,两年后信用评分不仅恢复,还成功申请到了低息车贷。

你看,一次危机,也可以成为重建财务自律的起点。

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付。”

《商业银行信用卡监督管理办法》第七十条明确规定:

“在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持甲人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,最长不超过5年。”

这意味着:只要你有还款意愿,法律和监管政策都为你留了一扇门。

最后我想说一句掏心窝子的话:谁还没个难的时候?贷款逾期不代表你人品有问题,也不等于你这辈子就完了,真正决定结局的,是你面对问题的态度。

不要因为一条短信就自我否定,也不要轻信“花钱洗征信”之类的骗局,遇到困难,第一反应不该是逃避,而是拿起法律武器,理性沟通,争取最大权益。

银行想要的是钱,不是你的尊严;法律保护的是诚信,而不是完美无缺的人,只要你不放弃自己,总有办法走出困境。

下次再收到催收短信,不妨深呼吸一下,然后拿起电话,打给客服,说一句:“我想解决问题。”

这一步,就是重生的开始。

你有没有过这样的经历?刚买好火车票,突然单位通知要加班;或者约好了朋友去旅行,结果对方临时有事来不了,眼看着车票钱就要打水漂,心里那个急啊,恨不得立刻把票退了止损,可一打开12306,退票规则看得人一...

你有没有过这样的经历——半夜手机一震,一看是条短信,内容赫然写着:“您在某某平台的贷款已严重逾期,请尽快还款,否则将通知工作单位协助处理。” 更让人血压飙升的是,第二天同事悄悄问你:“你是不是最近遇...

一、婚内财产协议可以随时撤销吗 婚内财产协议并非可以随时撤销。一般情况下,婚内财产协议在双方签字并经过等法定程序后即具有法律效力,对双方具有约束力。 若要撤销婚内财产协议,需满足特定条件。如存在欺...

一、夫妻共有财产的界定是什么 夫妻共有财产的界定如下: (一)工资、奖金、劳务报酬。这是夫妻在婚姻关系存续期间通过自身劳动所获取的收入,无论是一方还是双方的收入,都属于夫妻共有财产。 (二)生产...

一、婚后财产车辆如何分配给对方父母 婚后财产中的车辆若要分配给对方父母,需依据具体情况判断。首先,若该车辆是夫妻共同财产,要分配给对方父母,需夫妻双方协商一致。双方应明确表示将车辆赠与对方父母,并签...

你有没有过这样的经历?手机突然“叮”一声,打开一看是银行发来的短信:“您已逾期,请立即还款,否则将影响征信并可...

点击复制推广网址:

下载海报: