申诉离婚后多久可以离?遇到拖延怎么办?

大家好,我是张律师,一名从业十几年的婚姻法律专家,每天,我都会接到不少咨询,其中最常见的问题就是:“张律师,我起诉离婚了,可这官司拖了这么久,到底什么时候才能离成啊?”说实话,这问题背后藏着太多无奈和...

最近收到不少朋友私信:“律师,我用过安乐花贷款,平时按时还,怎么突然就收到‘逾期提醒’短信?还说要上报征信、法务介入?”语气急得不行,生怕一觉醒来信用全毁,今天咱们就坐下来,心平气和地聊聊——安乐花发逾期短信,到底是真警告还是营销恐吓?我们普通人该咋办?

咱得认清一个现实:“逾期短信”不等于“法律追偿”。尤其是像安乐花这类互联网消费金融平台,它们的催收流程往往分好几个阶段,短信提醒只是最轻的一环,但问题就在于,很多短信写得跟法院传票似的,说什么“最后通知”“即将移交法务”,搞得人心里直打鼓。

那到底是不是真的逾期了?第一步,别信短信内容本身,要查实情。

拿出你的借款合同或者APP账单,核对几个关键点:

有时候不是你不想还,而是系统抽风、卡里余额刚好差几毛钱、或者还款通道临时故障——这些都可能导致“技术性逾期”,这时候,平台发条短信提醒,本意是催你还款,但如果措辞越界,就可能涉嫌骚扰或威胁。

更要警惕的是那种“伪逾期”——你明明已经还了,它还发短信说你欠钱,这种情况,极可能是系统延迟同步,也可能是第三方代扣机构数据没更新。记住一句话:谁主张,谁举证。它说你逾期,就得拿出证据;你说已还清,就要保留好截图、转账记录、还款凭证。

去年,杭州的小李在安乐花借了5000元,分6期还,第4期还款日当天,他按时往绑定银行卡打了钱,结果因为银行系统升级,扣款延迟了8小时,第二天一早,他就收到三条短信:

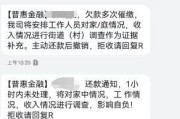

“【安乐花】您已严重逾期,将影响个人征信,请立即处理!”

“您的账户已进入法务流程,可能面临诉讼风险。”

“最后一次提醒,否则将采取法律手段。”

小李吓得睡不着觉,赶紧打电话客服,对方却说:“系统显示未扣成功,算逾期。”小李不服,调出银行流水、还款截图、通话记录,一并投诉到银保监会和黑猫投诉平台,最终平台核实后道歉,并撤销了“逾期”标记,还补偿了信用查询费。

这个案子告诉我们:平台有提醒权,但无权擅自定性“失信”或“违法”。特别是在非主观恶意、且有还款意愿和行为的前提下,消费者完全有权申诉、维权。

根据《民法典》第一千零三十二条:

自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。

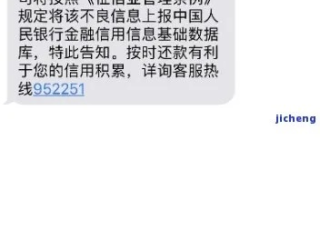

再看《互联网金融个人网络消费信贷贷后催收风控指引》(中国互联网金融协会发布)明确规定:

催收信息应真实、准确,不得夸大后果、不得使用恐吓、侮辱性语言,不得频繁发送重复催收信息。

还有《征信业管理条例》第二十五条:

信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

也就是说,只要你是非恶意逾期,或存在争议,你就有权质疑、申诉、要求更正记录。

面对安乐花这类平台发来的逾期短信,别慌,按这三步来:

最后提醒一句:守信很重要,但也要提防被“伪逾期”绑架信用。平台可以催收,但不能越界;你可以被提醒,但不该被恐吓,守住底线,理性应对,才是现代人应有的金融素养。

你的信用,值得被认真对待,别让一条短信,动摇你多年积累的信任。

安乐花发逾期短信了?别慌!先搞清这几点,避免被套路反咬一口,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业十几年的婚姻法律专家,每天,我都会接到不少咨询,其中最常见的问题就是:“张律师,我起诉离婚了,可这官司拖了这么久,到底什么时候才能离成啊?”说实话,这问题背后藏着太多无奈和...

临时决定出国旅行,机票都订好了,结果发现签证还没办?或者朋友推荐说“现在电子签超方便”,一上手却发现流程迷糊、材料反复被拒?别急,今天咱们就来把电子签证这件事儿掰开揉碎讲清楚——从申请条件到提交技巧,...

大家好,我是李律师,一名在昆山执业多年的资深律师,我想和大家聊聊一个挺常见但又容易让人困惑的话题:离婚后多久可以复婚?尤其是咱们昆山的朋友们,可能刚经历离婚,心里还留着些遗憾,突然有一天觉得“还是原配...

小区电梯坏了、楼道灯不亮了,物业说“我们动用维修基金修”,可你一脸懵——这钱到底有没有?谁在管?我能不能查?查了又能看到啥? 别急,今天咱们就来把“住宅专项维修基金”这件事掰开揉碎讲清楚,这不是什么...

“律师,我信用卡/网贷逾期了,突然收到一条短信说‘三天内不还款就安排工作人员上门核实情况’,还附了个地址,吓死我了,他们真敢来我家敲门吗?” 说实话,这类短信现在太常见了,很多人一看“上门”俩字就心...

最近收到不少朋友私信:“律师,我用过安乐花贷款,平时按时还,怎么突然就收到‘逾期提醒’短信?还说要上报征信、法...

点击复制推广网址:

下载海报: