一方轻伤怎么赔?对方耍赖怎么办?

生活中,难免磕磕碰碰,可能因为一点口角,或者一个意外,就造成了他人身体受伤,如果经过法医鉴定,构成了“轻伤”,那这性质就比一般的小伤要严重些,赔偿的问题也得好好说道说道。 咱们得明白,“轻伤”不是咱...

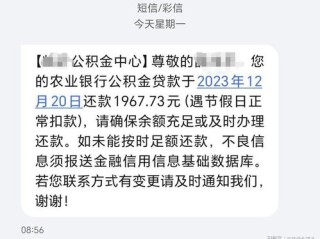

你有没有这样的经历?深夜手机一震,一条短信跳出来:“尊敬的客户,您尾号****的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”

心跳瞬间加速,手心冒汗,赶紧翻账单——可自己明明按时还了啊?还是说……真忘了哪一期?

在今天这个“信用即财富”的时代,一条看似普通的催款短信,可能藏着温柔陷阱,也可能是一记警钟,作为执业十几年的律师,我每天都能接到类似的咨询:“这短信是不是真的?”“他们威胁要上门、要起诉,我该怎么办?”我就用最接地气的话,给你讲透这件事——怎么一眼识别真假催款短信,又如何合法应对真正的逾期问题。

先说结论:正规金融机构发来的催收信息,绝不会用恐吓、侮辱性语言,更不会要求你向个人账户转账。

我整理了几类常见的“假催款短信”套路,你对照看看:

这些,99%是诈骗或非法催收,真正的银行或持牌消费金融公司,会通过官方渠道(如APP通知、95开头电话、书面函件)进行提醒,内容严谨、措辞克制,且一定会标明机构名称和客服电话。

而那些夹杂着“死”“滚”“坐牢”等字眼的,基本可以断定是暴力催收甚至黑产团伙所为,记住一句话:越是语气激烈、越让你害怕的,越要冷静。

坦白讲,谁都有手头紧的时候,但面对真实债务,逃避只会让雪球越滚越大。

如果你确认确实有逾期,别急着乱点链接还款,也别被催收电话吓得六神无主,正确的做法是三步走:

核实债务真实性

打开对应平台的官方APP或拨打官方客服电话,查清楚欠款金额、逾期天数、是否产生罚息,不要轻信短信里的“总欠款XX元”。

主动沟通,争取协商空间

很多人不知道,根据银保监会规定,因疫情、疾病、失业等特殊原因导致还款困难的借款人,有权申请延期、分期或减免部分利息,你可以诚恳说明情况,请求个性化还款方案。

保留证据,防止被讹

所有通话录音、短信截图、还款记录都要保存,尤其是对方承诺“还X元就结清”的,一定要拿到书面确认,否则后续可能被二次追债。

去年有个案子让我至今难忘,当事人李女士,40岁,小学老师,某天收到一条“某银行信贷中心”发来的短信:“您贷款逾期98天,即将启动诉讼程序,请点击链接补缴本息合计4.7万元。”

她本来只借了2万,心想难道利息这么高?慌乱中点了链接,输入银行卡号和验证码,结果卡里3.8万元被转走,等她反应过来报警时,钱早已层层转移。

后来我们调取记录发现:所谓“银行短信”其实是用虚拟号码群发的,链接指向一个高仿网页,而她原本的贷款早已结清,根本不存在逾期。

这个案子最终追回部分损失,但过程极其艰难,更讽刺的是,真正的银行从没发过那条短信。

所以我说,情绪一乱,判断力就失灵,越是着急,越要慢下来查证。

这意味着,哪怕你真欠了钱,对方也不能突破法律底线,你的人格尊严、家庭安宁、通讯自由,依然受法律保护。

最后我想说几句掏心窝子的话:

欠债还钱,天经地义,但正义的方式,不该披着恐吓和欺骗的外衣。

面对催款短信,别第一反应就是恐慌或羞愧,你要做的不是立刻低头认错,而是冷静核实、依法应对。

记住几个关键词:

✅ 官方渠道查证

✅ 不点陌生链接

✅ 不向私人账户转账

✅ 遇到威胁直接报警

这个世界很复杂,有人利用恐惧赚钱,但也有人愿意为你撑腰。

你不必完美无瑕,但要学会在风雨中站稳脚跟。

毕竟,真正的信用,不只是还款记录,更是你在困境中的清醒与勇气。

——我是张律,一个陪你守住底线的律师朋友。

收到逾期催款短信别慌!教你一眼识破真假,避免被套路反咬一口,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免磕磕碰碰,可能因为一点口角,或者一个意外,就造成了他人身体受伤,如果经过法医鉴定,构成了“轻伤”,那这性质就比一般的小伤要严重些,赔偿的问题也得好好说道说道。 咱们得明白,“轻伤”不是咱...

大家好,我是李律师,今天咱们来聊聊一个很多人关心的话题:社保交满15年后,是不是就可以高枕无忧地停止缴费了?这个问题看似简单,但背后涉及的法律规定和个人利益可不小,作为一名从业多年的律师,我经常遇到客...

朋友聚会,推杯换盏,气氛正high,有人拍拍胸脯说:“没事,就两公里路,我开回去!”结果第二天,朋友圈刷屏的不是酒局照片,而是他被查酒驾的朋友圈截图——拘役、吊销驾照、还得写检查。 这事儿听起来像段...

到底啥是“轻伤”?可不是“揉揉就好”那么简单! 咱得明白,法律上说的“轻伤”,跟咱们平时磕了碰了说的“哎呀,轻伤轻伤,不碍事”,那完全是两码事,法律上的“轻伤”,是有严格标准的,它直接关系到打人者...

亲爱的读者朋友们,大家好!我是你们的法律顾问张律师,咱们来聊聊一个生活中挺常见却又让人头疼的问题:债务逾期了,该怎么办?尤其是,逾期了去哪里还款?别急,我会用轻松的口语,结合我的专业经验,带你一步步理...

你有没有这样的经历?深夜手机一震,一条短信跳出来:“尊敬的客户,您尾号****的贷款已严重逾期,请立即还款,否...

点击复制推广网址:

下载海报: