如何查询逾期记录?逾期了该如何应对?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却可能影响深远的话题:如何查询逾期记录,以及如果逾期了,我们该怎么处理,别小看这个问题,逾期不仅仅是数字上的问题,它可能像一颗定时...

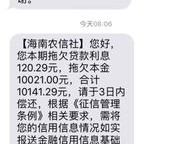

最近我接了好几个咨询,都是同一个主题——家人突然收到银行或网贷平台发来的催收短信,内容一个比一个吓人:“您已严重逾期,请立即还款,否则将影响征信!”、“紧急通知:贷款即将进入司法程序!”……更有甚者,短信直接发到老人手机上,吓得老人家整晚睡不着,打电话问我:“儿子是不是在外面欠了命债?”

说实话,这种场景我见得太多,很多人不是不想还钱,而是压力大、收入不稳定,一时断了现金流,结果逾期几天,就被系统自动推送各种“恐吓式”短信,搞得全家人心惶惶,今天我就用最接地气的方式,帮你理清思路,把这场“家庭金融地震”稳住、化掉。

很多父母一看到催收短信,第一反应是愤怒、失望,甚至觉得“丢脸”,但作为律师,我要说一句扎心但真实的话:情绪解决不了债务,冷静才能止损。

第一步,先确认三件事:

这笔贷款到底是谁借的?

是孩子自己签的合同?还是你被“亲情代偿”骗着做了担保人?如果是前者,责任在孩子;如果是后者,那你可能已经被动承担了法律责任。

逾期多久了?金额多大?

逾期3天和逾期90天,性质完全不同,小额短期逾期,通常还能协商;但超过三个月,就可能被列为“不良信贷”,影响征信,甚至面临起诉。

短信来自哪里?是官方渠道吗?

警惕假冒催收!现在很多诈骗分子冒充银行发短信,诱导你点击链接或转账,正规机构不会通过短信索要验证码、银行卡密码,也不会威胁“马上上门抓人”。

面对逾期短信,光焦虑没用,行动才是关键,我总结了一个“三步走”策略,亲测有效:

第一步:暂停恐慌,收集证据

保留所有短信、通话记录、APP截图,这些不仅是维权依据,也能帮你判断对方是否合规催收,半夜打电话、辱骂、威胁曝光隐私,都属于违法催收。

第二步:主动联系平台,争取协商

别等对方催,你先打客服电话,态度要诚恳:“我不是恶意拖欠,目前遇到困难,希望能分期或延期。”大多数银行和正规网贷平台都有“困难客户帮扶通道”,只要你愿意沟通,往往能谈出缓期方案。

第三步:家庭会议,共担责任

如果金额较大,建议召开一次正式的家庭会议,不是为了指责,而是共同面对,可以考虑临时周转、债务重组,甚至请专业律师介入谈判。一家人齐心,比一个人硬扛强十倍。

我有个当事人小李,28岁,一线城市打工族,去年因为公司裁员,连续两个月没发工资,他之前借的一笔3万元消费贷开始逾期,结果不到一周,他爸妈手机接连收到十几条催收短信,有的写着“已上报公安”,有的附带“律师函”图片。

老人吓得赶紧找亲戚借钱,差点被骗,后来找到我,我们第一时间做了三件事:

一是向平台申请“失业证明+延期还款”;

二是举报了其中两家外包催收公司存在骚扰行为;

三是协助小李制定了6个月分期还款计划。

平台同意免息分期,未上征信,也停止了对家属的联系,小李感慨:“原来不是世界末日,只是我没早点求助。”

根据《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。”

《互联网金融个人网络消费信贷贷后催收风控指引》明确规定:

催收不得骚扰无关第三人,不得使用恐吓、侮辱性语言,不得在每日22:00至次日8:00进行电话催收。

这意味着:你和家人的安宁权受法律保护,过度催收可投诉甚至起诉。

最后我想说句心里话:

在这个高负债时代,谁家还没个难处?贷款本身不是原罪,逾期也不等于人品有问题,真正危险的,是问题发生后选择逃避、隐瞒,让一个小窟窿演变成家庭裂痕。

作为律师,我见过太多因一笔贷款毁掉亲情的案例,也见证过无数家庭通过坦诚沟通、理性应对,最终走出困境。

当你或家人收到那条刺眼的逾期短信时,请深呼吸,告诉自己:

这不是终点,而是一个重新规划财务、重建信任的机会。

你不是一个人在战斗,只要方向对了,慢一点,也能走到岸上。

本文由执业律师原创撰写,旨在普及法律常识,不构成具体法律建议,如遇实际纠纷,请及时咨询专业律师。

逾期短信炸了全家?别慌!教你三步化解贷款暴雷危机,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个看似简单却可能影响深远的话题:如何查询逾期记录,以及如果逾期了,我们该怎么处理,别小看这个问题,逾期不仅仅是数字上的问题,它可能像一颗定时...

你有没有遇到过这种情况——信用卡或网贷刚逾期没几天,手机突然弹出一条短信:“我是XX律所张律师,受银行/平台委托处理您的欠款事宜,若三日内未还款将正式提起诉讼,请重视!” 一看落款还有律所名称、工号...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个让人揪心的话题:离婚后,如果涉及到孩子的官司,比如抚养权、探视权或者抚养费的问题,这官司到底要打多久?说实话,这问题没有一刀切的答案,因为它像一场马拉...

驾照快到期了,兴冲冲地去车管所准备换证,结果体检一查,医生一句“你有色弱,可能不符合标准”,瞬间心凉半截?别慌,今天我就以一个从业十几年的律师+老司机的双重身份,跟你掏心窝子聊聊——色弱到底能不能换驾...

大家好,我是你们的资深律师朋友,今天咱们来聊聊一个很多人关心却又容易忽略的话题:逾期去哪里查?别小看这个问题,它可能直接影响你的信用和生活质量,想象一下,你正准备贷款买房或买车,结果因为一个你不清楚的...

最近我接了好几个咨询,都是同一个主题——家人突然收到银行或网贷平台发来的催收短信,内容一个比一个吓人:“您已严...

点击复制推广网址:

下载海报: