逾期从哪里贷款?逾期后如何化解危机?

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人可能都会遇到的棘手问题:逾期贷款,说起来,贷款逾期可不是小事,它可能像一颗定时炸弹,悄悄影响你的生活和未来,逾期贷款通常从哪里来?一...

现在出门忘带钱包不可怕,怕的是手机里没卡。

你有没有发现,身边的朋友不知不觉都开始在网上申请银行卡了?不用排队、不用跑银行、动动手指填个表,卡片就能寄到家门口,听起来是不是像“天上掉馅饼”?可问题是——这事儿到底靠不靠谱?会不会一不小心就被扣费、被盗信息,甚至莫名其妙背上贷款?

今天我就以一个从业十几年的律师视角,跟你掏心窝子聊聊:怎么安全、合法、高效地在网上办理银行卡,顺便帮你把那些藏在条款里的“坑”一个个挖出来。

先说结论:正规渠道的网上办卡,完全合法且安全,但关键在于——你走的是不是正路。

现在几乎所有主流银行(比如工行、建行、招行、平安等)都开通了官方App或小程序的线上开卡服务,这些平台经过国家金融监管部门备案,数据加密传输,身份验证严格,安全性是有保障的。

但问题出在哪?

就出在“你以为你在银行官网,其实点进了一个高仿页面”;或者被某些第三方推广链接诱导,稀里糊涂提交了身份证和人脸识别。

我见过最惨的一个客户,就因为扫了个“快速办卡”的二维码,结果个人信息被套用,名下莫名多了张信用卡,刷了两万块——人还没反应过来,催收电话先打到了他老婆单位。

所以记住一句话:办卡只认官方入口,绝不点陌生链接,更别信“包过”“秒批”这种鬼话。

别慌,我给你整理了一套“律师认证版”操作指南,照着做,基本不会出错:

第一步:选对银行,明确需求

你是要工资卡?储蓄卡?还是想搭配信用卡一起办?不同银行的线上服务支持程度不一样,比如招商银行的“掌上生活”、工商银行的“融e行”,都是业内做得比较成熟的,支持全流程线上开户。

第二步:登录官方渠道

直接下载银行官方App,或搜索微信公众号进入“在线开户”功能,千万别通过搜索引擎随便点广告!建议手动输入银行名称,或从应用商店下载。

第三步:实名认证 + 人脸核验

系统会要求你上传身份证正反面,并进行实时人脸识别,这里要注意:

第四步:设置密码 + 等待寄卡

审核一般1-3个工作日,通过后,实体卡会通过邮政或快递寄出(通常是到付),收到后,按指引激活即可使用。

整个过程,不收费、不索要短信验证码、不让你提前转账,一旦有人打着“银行客服”名义问你要验证码,立马挂电话!

去年夏天,杭州的李女士收到一条短信:“【XX银行】恭喜您获得VIP办卡资格,点击链接极速开通,额度5万起。”

她好奇点进去,页面做得跟银行官网一模一样,还弹出了“人脸识别中”的提示,她照做了,结果三天后发现,自己名下多了两张信用卡,一张是某商业银行的,另一张竟是小额贷款公司的联名卡!

后来我们介入调查才发现:那个链接根本不是银行官方地址,而是一个伪造的H5页面,专门盗取身份信息和人脸数据,骗子用她的资料去多个平台申请信贷产品,形成了“冒名开卡+骗贷”的完整链条。

最终我们通过《民法典》第1034条关于个人信息保护的规定,起诉了该平台运营方,并推动警方立案,虽然钱追回来一部分,但对她信用记录的影响,整整花了半年才修复。

教训很痛:你以为只是“点个链接”,其实是把脸和身份证亲手交给了陌生人。

换句话说,你的人脸、身份证、手机号,都是受法律严密保护的“数字资产”,谁敢乱来,轻则行政处罚,重则坐牢。

网上办银行卡本身没问题,它代表着金融服务的数字化进步,但技术越方便,就越容易被坏人钻空子,作为普通人,你不需要懂太多技术,但一定要有三个意识:

最后送大家一句话:

真正的便捷,是从容不迫地掌控每一个环节,而不是盲目追求“快”。

你手上那张银行卡,不只是支付工具,更是你身份和财产的延伸,护好它,就是护好你自己。

——一名始终站在你这边的律师

网上办银行卡靠谱吗?手把手教你避坑,一步到位不踩雷!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个很多人可能都会遇到的棘手问题:逾期贷款,说起来,贷款逾期可不是小事,它可能像一颗定时炸弹,悄悄影响你的生活和未来,逾期贷款通常从哪里来?一...

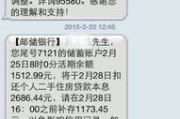

最近不少朋友私信我,说手机突然弹出一条银行发来的短信:“您尾号****的贷款账户即将于3日内到期,请及时还款,避免影响征信。”一时间心里咯噔一下——完了,忘了这茬!更可怕的是,手头紧,还不上。 其实...

大家好,我是你们的朋友,一名执业多年的律师,今天咱们不聊那些高大上的法律理论,就说说咱们生活中可能遇到的糟心事——打架斗殴造成轻伤二级,对方又不肯谅解,这种情况下,到底会面临什么样的法律后果。 咱们...

你有没有过这样的经历——公司发来一份厚厚的财报,密密麻麻全是数字和术语,看着像天书?你翻着资产负债表、利润表、现金流量表,心里直打鼓:“这玩意儿到底在说啥?”别急,今天我就以一个干了十几年的律师视角,...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心却容易忽略的话题:逾期记录哪里查?生活中,偶尔的疏忽可能导致信用卡、贷款或其他金融产品逾期,这些记录就像隐形的小刺,如果不及时处理,可能会影...

现在出门忘带钱包不可怕,怕的是手机里没卡。 你有没有发现,身边的朋友不知不觉都开始在网上申请银行卡了?不用排...

点击复制推广网址:

下载海报: