轻伤调解怎么谈才能好?谈不拢又该咋办?

生活中,磕磕碰碰在所难免,有时候火气一上来,可能就动了手,结果造成了对方“轻伤”,这事儿可大可小,处理不好,可能就从邻里纠纷、朋友矛盾升级成了刑事案件,留下案底,影响一辈子。“调解”这一步就显得尤为关...

每个月工资到账、投资有收益、房子车子都在名下,但一问“你到底有多少钱”,却突然卡壳了?不是银行卡余额,也不是支付宝数字,而是——你的净资产到底是多少?

别急,这事儿说复杂也复杂,说简单其实也就一句话:净资产 = 你拥有的所有东西(资产)减去你欠的所有债(负债),听起来像小学数学题,可现实中,很多人一辈子都没认真算过这一笔账。

我见过太多客户,表面风光,住着豪宅开着豪车,结果一查账,房贷车贷信用卡全堆着,净资产居然是负数,也有看似普通的上班族,坚持记账理财十年,默默攒下可观资产,净资产稳稳超过百万,差距,就藏在这一个算式里。

那具体怎么算?咱们一步步来拆解。

资产不是只看现金,它包括你能变现的一切资源,主要分三类:

流动资产:能快速变成钱的,

固定资产:不那么容易变现,但值钱的:

其他资产:

资产要按当前市场价值算,不是买入价,也不是心理价位。

这部分最容易被忽略,但恰恰是压垮净资产的关键。

常见的负债包括:

重点来了:负债必须如实列清,哪怕金额小,也要记上,因为净资产的核心,真实”。

公式再强调一遍:

净资产 = 总资产 - 总负债

举个例子: 张伟,35岁,已婚有娃。

看到没?虽然背了近300万贷款,但他净资产依然正向健康,而如果他只盯着银行卡那60万,就完全低估了自己的财务实力。

相反,如果有人总资产300万,但负债高达350万,净资产就是-50万——这意味着他已经资不抵债,哪怕表面上生活体面,风险极高。

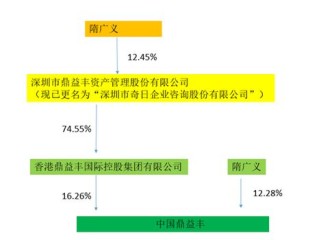

我曾代理过一起离婚案,男方自称“中产家庭”,有房有车有公司,女方则是个普通教师,男方坚称自己净资产至少500万,要求平分财产时态度强硬。

我们介入后,开始做净资产审计,结果发现:

最终核算:总资产约527万,总负债约565万,净资产为负38万!

法庭上,男方哑口无言,女方原本以为自己“嫁了个有钱人”,结果发现不仅没财产可分,还可能被牵连进债务纠纷。

这个案子让我深刻意识到:不计算净资产的人,永远活在财务幻觉里。

虽然《民法典》没有直接定义“净资产”,但在多个领域,它都是判断经济能力的核心依据:

换句话说,净资产不仅是理财概念,更是法律事实,它影响财产分割、债务承担、信用评估甚至子女抚养权判决。

很多朋友问我:“律师,我该什么时候关注净资产?”

我的回答永远是:立刻,马上。

这不是为了炫富,也不是为了焦虑,而是为了清醒。

你知道自己站在哪里,才能决定往哪儿走。

更重要的是,当你面临婚姻、继承、创业、贷款等重大决策时,一份清晰的净资产清单,就是你最硬的底气。

别再问“我有没有钱”这种模糊问题了。

打开笔记本,或者做个Excel表格,老老实实填上每一项资产和负债。

那一串数字背后,是你人生的财务地图。

看清家底,才配谈未来。

这,才是真正的财务自由第一步。

生活中,磕磕碰碰在所难免,有时候火气一上来,可能就动了手,结果造成了对方“轻伤”,这事儿可大可小,处理不好,可能就从邻里纠纷、朋友矛盾升级成了刑事案件,留下案底,影响一辈子。“调解”这一步就显得尤为关...

嘿,朋友们,我是李律师,今天咱们来聊聊一个挺现实的问题——逾期,你可能觉得,“逾期不就是晚还几天钱吗?小事一桩!”但说实话,它可没那么简单,逾期就像一颗定时炸弹,如果不及时发现和处理,可能会炸毁你的信...

你有没有遇到过这种情况——早高峰挤公交像沙丁鱼罐头,司机一个急刹差点飞出去;空调不开,车厢里闷得像蒸笼;报站错乱,坐过站了才反应过来;甚至还有司机态度恶劣,骂乘客“爱坐不坐”…… 每次心里火大,...

嘿,朋友们,我是李律师,今天咱们聊聊一个挺现实的话题——离婚后的时间问题,你可能刚经历离婚,心里五味杂陈,一方面想尽快翻篇,另一方面又担心法律上的各种限制,很多人会问:“离婚后多久能再婚?”或者“突然...

“您在花呗的借款已逾期,请尽快还款,否则将影响您的芝麻信用及个人征信记录。”——看到这条消息,心是不是“咯噔”一下?手机一扔,假装没看见?还是越看越焦虑,晚上睡不着? 别急,我今天就以一个执业十多年...

每个月工资到账、投资有收益、房子车子都在名下,但一问“你到底有多少钱”,却突然卡壳了?不是银行卡余额,也不是支...

点击复制推广网址:

下载海报: