车祸受了点轻伤,理赔到底该咋整?钱从哪儿来?

生活嘛,谁也不想遇到车祸这种糟心事,但万一,我是说万一,真不幸遇上了,而且只是受了点“轻伤”,比如擦破点皮、扭伤个脚踝,或者轻微的骨裂啥的,虽然不致命,但也耽误工作、影响生活,这理赔的事儿可不能马虎,...

你有没有过这样的经历——明明记得还贷日快到了,结果手机一直风平浪静,一条提醒都没有,你以为银行忘了?还是系统出问题了?直到某天突然收到征信报告,发现账户已经“逾期90天”,甚至被催收公司电话轰炸,才猛然意识到:原来不是我没还,是它根本没告诉我!

更离谱的是,有些人压根儿没收到任何短信、电话或邮件提醒,稀里糊涂就上了“黑名单”,这合理吗?银行有义务通知你吗?逾期责任全在你头上吗?咱们就来聊点真东西——当贷款逾期却“零提示”,到底是谁的锅?

先说结论:银行没有法定义务必须通过短信等方式主动提醒你还款。

很多人以为,银行既然收利息、赚服务费,那就该像闹钟一样准时叫你“该还钱了”,可现实是,大多数贷款合同里都藏着这么一句话:“借款人应自行关注还款日期,贷款人不承担未及时通知的违约责任。” 翻译过来就是:你自己记不住,怪不了我。

但这不代表你就完全没道理,关键在于——你有没有被“有效告知”过还款信息?

你办贷款时留的手机号换了,但银行从没核实过;或者你明明开通了短信服务,结果整整三个月一条消息都没收到;再或者app推送权限被系统屏蔽,你也从未登录查看账单……这时候,责任划分就得打个问号了。

特别值得注意的是,如果银行长期、系统性地不发送还款提醒,尤其是在客户首次逾期时毫无预警,这就可能涉嫌违反《消费者权益保护法》中的“知情权”和“公平交易权”,毕竟,金融产品不是菜市场买白菜,动辄几十万的债务,总不能靠用户自己拿个小本本天天翻日历吧?

还有更隐蔽的一招:有些平台把“消息推送”默认关闭,或者把还款提醒混在一堆营销广告里,字体小到看不见,这种“技术性沉默”,本质上是一种诱导性疏忽,虽然不违法,但道德上站不住脚。

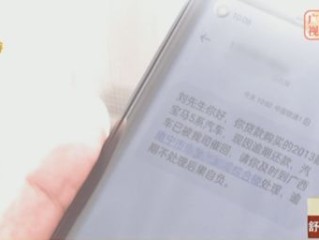

张先生2022年在某互联网金融平台申请了一笔15万元的消费贷,分36期还款,他一直按时还款,直到第18个月,因工作调动换了手机号,旧号码停用后未及时更新信息。

那个月,他以为自动扣款会成功(卡里有钱),结果因系统扣款失败,且平台未通过任何方式联系他——既无短信、也无电话、App也没弹窗提醒,一个月后,他接到征信机构通知:已逾期30天,影响信用评分。

张先生去投诉,平台回复:“您未维护联系方式,责任自负。” 但他调取后台记录发现,平台在整个逾期周期内一次人工干预都没有,甚至连一封催收邮件都没发。

后来张先生委托律师介入,主张平台未尽到“合理通知义务”,尤其在首次逾期时缺乏有效警示,构成服务瑕疵,最终平台同意撤销本次逾期记录,并补偿信用修复费用。

这个案子虽小,却揭示了一个重要逻辑:即便合同写了“不通知免责”,也不能免除金融机构的基本审慎义务。

《中华人民共和国民法典》第五百零九条:当事人应当按照约定全面履行自己的义务,履行义务应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助等附随义务。

《消费者权益保护法》第八条:消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

《中国人民银行关于发布〈征信业管理条例〉的决定》第十五条:信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。

注意!这里明确说了:“应当事先告知”,也就是说,哪怕你不还钱,银行在上报征信前,理论上应该先通知你,可现实中,很多机构是“先上报,后通知”,甚至“只上报,不通知”,这就踩了红线。

朋友们,听句实在话:在这个数据驱动的时代,你的信用比钱包更重要,而信用崩塌,往往不是因为还不起钱,而是因为“不知道要还钱”。

作为律师,我给你的三点建议:

永远不要依赖银行的提醒,设置自己的还款倒计时,绑定日历提醒,甚至每周登录一次APP查账单,主动掌控,才是王道。

确保联系方式实时有效,换手机号、搬家、换邮箱?第一时间去银行或平台更新!这不是小事,是信用防线的第一道闸门。

一旦发现异常,立即行动,哪怕只是错过一天,也要马上联系客服,要求出具书面说明,避免被“静默逾期”拖进征信黑洞。

最后强调一句:合同里的免责条款不是免死金牌,如果你能证明银行存在系统性失职、故意隐瞒或服务严重缺失,依然有机会维权成功。

别等到房子贷不了、车贷批不下、连租个房子都被拒,才后悔当初怎么没多看一眼账单。

真正的财务自由,始于每一次清醒的还款。

—— 一位不愿看到客户因“沉默”而崩溃的执业律师

贷款逾期不发短信通知?别等静音变雷暴,这些坑你得提前知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活嘛,谁也不想遇到车祸这种糟心事,但万一,我是说万一,真不幸遇上了,而且只是受了点“轻伤”,比如擦破点皮、扭伤个脚踝,或者轻微的骨裂啥的,虽然不致命,但也耽误工作、影响生活,这理赔的事儿可不能马虎,...

嗨,朋友们!我是张律师,作为一名从业多年的专业律师,我经常遇到客户咨询离婚后的财产分割问题,很多人离婚后,心里总有个疙瘩:婚后财产到底多久才能分到手?是不是离婚一结束就能马上处理,还是得等上几年?我就...

喝了几杯,离家不远,自己开车回去“应该没事”?或者朋友劝你打车,你心里嘀咕:“又不是第一次了,交警哪那么容易查到?”——别侥幸,真等到手铐上身,才明白什么叫“一步错,步步错”。 咱们今天不讲大道理,...

“哎呀,我的娃!” 相信这是很多家长在孩子意外受伤时的第一反应,孩子活泼好动,磕磕碰碰在所难免,但如果是因为别人的疏忽或者过错导致孩子受了轻伤,比如被邻居家的狗轻微咬伤、在游乐场被其他小朋友推倒擦破皮...

早上急着上班,冲到公交站才发现——公交卡不见了!翻遍包、口袋、手机壳夹层,就是找不着,那一刻,真想把全世界都掀了,或者带爸妈坐车,他们颤巍巍掏出来的还是十几年前那种绿油油的老式卡片,司机师傅一脸无奈:...

你有没有过这样的经历——明明记得还贷日快到了,结果手机一直风平浪静,一条提醒都没有,你以为银行忘了?还是系统出...

点击复制推广网址:

下载海报: