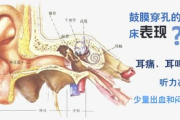

耳膜穿孔算轻伤吗?会怎么判刑?遇到了该怎么办?

咱们老百姓过日子,难免磕磕碰碰,有时候邻里口角,有时候朋友聚会喝高了,一言不合可能就动起手来,这动手没轻没重,最怕的就是把人打伤了,今天咱们就专门说说,打架把人打出“耳膜穿孔”,这事儿到底有多严重。...

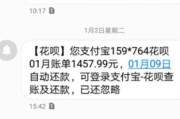

你有没有经历过这种瞬间——打开手机银行,准备刷信用卡付账,结果系统提示“额度已调整”,原本两万的额度,一夜之间缩水到三千?心里咯噔一下,电话打给客服,对方轻飘飘一句:“系统综合评估后做出的决定。”然后呢?没了。

很多人以为信用卡降额是银行说了算,自己只能被动接受,但你知道吗?其实法院的判决书里藏着不少维权的“钥匙”,今天我就以一个真实案例为引子,带你看看——当信用卡被无预警降额,我们到底能不能告赢银行?该怎么写一份有力的申诉或起诉材料?

很多人误以为“信用卡是我申请的,额度是银行给的,他们想调就调”,这话听着像那么回事,但法律上可没这么简单。

银行确实有权根据风险控制模型动态调整额度,但这不等于可以“随意”、“无依据”、“不通知”地降额,关键在于:有没有履行告知义务?有没有滥用风控权?是否存在歧视性对待?

举个例子,如果你一直按时还款、消费记录良好、征信也没问题,某天突然被降额,连个短信都没有,这时候你就得警惕了——这可能已经涉嫌侵犯你的合同权益。

我最近翻了一份北京互联网法院的判决书(案号:(2023)京0491民初XXXX号),特别典型。

原告张先生用一张某国有大行的信用卡五年,从未逾期,年消费超20万,属于优质客户,可某天他发现额度从5万降到8千,打电话问,客服说“系统判定存在潜在风险”。

张先生不服,先是向银保监会投诉,没结果;接着委托律师起诉,要求恢复原额度并赔偿精神损失。

法院最后怎么判的?

支持了原告的部分诉求!

理由很清晰:

最终判决:银行需在7日内书面说明降额理由,并恢复至合理水平(非必须原额度,但要有依据)。

这个案子告诉我们:银行不是“上帝”,他们的风控也不能凌驾于用户知情权和公平交易权之上。

回到现实,你说“我又不是律师,怎么写材料?”别急,我给你拆解一套实用模板,哪怕你自己动手,也能写出有分量的申诉或起诉状。

这里重点不是情绪发泄,而是逻辑闭环,结构建议如下:

“原告自X年X月起持有被告发行的信用卡,卡号XXXX,初始额度X万元,截至X年X月,累计消费XX万元,全部按时足额还款,无任何逾期记录……

X年X月X日,原告登录app发现额度被单方面调整为X千元,且未收到任何形式的事先通知。

原告多次致电客服,均被告知‘系统自动判定’,无法提供具体依据。

原告认为,该行为违反双方签订的《信用卡领用合约》第X条关于‘重大事项应提前通知’的约定,亦违背《民法典》第509条诚实信用原则,构成对原告合法权益的侵害……”

看到没?这不是控诉,是用事实+合同+法律搭建的逻辑链。

不要一上来就要“赔十万”,法院不吃这套,合理诉求才容易被支持:

别觉得法律离你远,关键时刻它就是你的盾牌,以下是几个关键法条:

换句话说:你可以不知道法条,但法官知道,只要你把事实讲清楚,法律自然会站你这边。

我知道很多人会觉得:“跟银行打官司?哪打得赢?”

但我想说:正义有时候不是打赢官司,而是让对方知道你不好惹。

信用卡降额看似小事,实则是对你金融人格的否定,如果你信用良好却被“误伤”,那就该发声,哪怕最后没走到诉讼那一步,一封措辞严谨的律师函,一次有备而来的银保监投诉,都可能让你拿回本该属于你的额度。

✅ 银行有权风控,但不能“黑箱操作”;

✅ 你有权知道为什么被降额;

✅ 每一次合理维权,都在推动金融服务更透明。

下次再看到那个刺眼的“额度已调整”,别急着叹气,打开手机,录个屏,写段话,迈出第一步——你比想象中更有力量。

作者|张律

执业律师|专注金融消费维权十年 转载请注明出处

咱们老百姓过日子,难免磕磕碰碰,有时候邻里口角,有时候朋友聚会喝高了,一言不合可能就动起手来,这动手没轻没重,最怕的就是把人打伤了,今天咱们就专门说说,打架把人打出“耳膜穿孔”,这事儿到底有多严重。...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺现实的话题:离婚后多久可以再婚?离婚这事儿,说起来容易,做起来难,它不仅牵扯情感上的波动,还得面对一堆法律条条框框,如果你突然发现自己站在离婚的十字路口,别...

某天手机突然弹出一条短信,写着“您在XX平台的贷款已逾期,请立即还款以免影响征信”,可你明明记得自己还过款,或者正在协商分期?更离谱的是,没过几天又收到另一条:“您的贷款已结清,请注意账户安全。”——...

大伙儿好,我是你们的老朋友,王律师,今天咱们不聊别的,就聊聊这“轻伤报告”,生活嘛,难免有个马高蹬短,真要是因为点儿啥事儿跟人起了冲突,或者不小心受了伤,想知道自己这伤到底有多严重,能不能构成“轻伤”...

你有没有这样的经历——原本按时还车贷,就因为某个月手头紧,晚了两三天,结果手机从早到晚“叮咚”响个不停: “尊敬的客户,您已逾期,请立即还款!” “您的账户存在违约风险,可能影响征信!” “再不...

你有没有经历过这种瞬间——打开手机银行,准备刷信用卡付账,结果系统提示“额度已调整”,原本两万的额度,一夜之间...

点击复制推广网址:

下载海报: