—一位财税律师深夜改完37份审计底稿后的真实提醒

“钱到账了,就等于‘赚到了’?别急着报税!这5个条件没满足,收入根本不能确认!” 你是不是也这样? 客户打来200万货款,财务立刻计入当月收入;工程刚封顶,老板拍板“这个季度利润有了”;直播带...

你是不是也这样?

工资稳定、征信干净、首付凑齐、连收入证明都盖了三遍红章……结果银行一句“系统综合评估未通过”,就把你的购房梦轻轻一推,推得无声无息?

不是征信黑了,不是工资低了,甚至不是房子不值钱了——而是你在申请表上填对了所有“明面答案”,却踩中了银行从不白纸黑字写进《个人住房贷款管理办法》里的那几处“隐性门槛”。

今天不讲大道理,也不甩术语,我就坐在你家阳台那把旧藤椅上,泡杯茶,跟你掏心窝子聊聊:为什么有些人的房贷像坐高铁,3天放款;而有些人跑断腿、补八次材料,最后还被拒贷?真相不在征信报告里,而在银行风控模型的“暗房”里。

“稳定就业”的真相,不是签了劳动合同,而是近24个月社保/公积金连续缴纳+单位名称与个税申报主体100%一致

→ 很多人跳槽后让新公司“代缴”社保,或挂靠在人力公司,系统一比对——个税在A公司,社保在B公司,公积金在C公司,银行直接判定:“劳动关系存疑,收入真实性待核实”。

“月收入覆盖月供2倍”只是入门线,真正看的是“剔除刚性负债后的可支配现金流”

→ 你有车贷、信用贷、甚至配偶名下的消费分期(哪怕已结清但近6个月有还款记录),银行会按“月均还款额×12÷12”折算成“年化负债”,再一刀切进你的偿债能力模型,很多被拒客户,败在一笔3000元/月的京东金条,自己都忘了它还在征信里亮着灯。

“首付款来源不明”,比“不够首付”更致命

→ 银行不查你有没有钱,但死磕“钱从哪来”,父母转账没备注“购房首付款”?现金存入没提供对应取款凭证?朋友借款没签书面协议+无利息约定?统统算“可疑资金来源”,2023年上海某支行全年退件中,37%因首付款溯源失败——注意,是“退件”,不是“拒贷”,意味着你连进入风控初筛的机会都没有。

“房屋抵押价值”不是看网签价,而是看银行合作评估公司的“内部指导价”

→ 同一套外环外老破小,中介报320万,你咬牙签了合同,结果银行评估只给265万,差额55万必须你“真金白银补足”,否则贷款成数直接崩盘,这不是压价,是银行用自有数据库对楼龄、物业、学区空挂率、司法查封高频度等27项因子做的动态折价——而这份《区域抵押价值衰减系数表》,从不对外公示。

最隐蔽的一条:你名下有“经营贷历史”,哪怕已结清满2年,仍触发“信贷用途穿透审查”

→ 曾用公司名义贷过款买房?或以个体户身份申请过经营贷后短期内购房?银行系统会自动关联“同一实际控制人+相近资金流向+房产购置时间窗口”,启动人工复核,这时,你需要提交:完整三年公司流水、纳税申报表原件、实际经营场所照片+租赁合同、员工社保缴纳清单……缺一项,就退回。

这些,银行不会在面签时主动告诉你,客户经理可能自己都说不清逻辑——因为规则藏在总行风控中心每月更新的《个贷审批负面清单V8.3》附件里,连支行行长都要申请权限才能下载。

2024年3月,杭州张女士(化名),公务员,月薪1.8万,征信完美,首付凑足30%,看中滨江某品质次新房。

→ 初审秒过,面签顺利,却在终审环节被卡7个工作日,最终退回。

银行反馈仅一句:“借款人偿债能力支撑不足”。

我们调取其征信+公积金+个税+银行流水交叉比对,发现:

我们协助补交:配偶签署的《共同债务确认函》+母亲手写《赠与声明》(经公证)+全部转账原始凭证+社区开具的母女同住证明,5个工作日后,贷款火速获批。

——你看,不是她“不符合条件”,而是她不知道:银行要的不是“你有多好”,而是“你能被清晰读懂”。

▶《个人贷款管理暂行办法》(银监会令2010年第2号)

第十三条:贷款人应建立借款人合理的收入偿债比例控制机制……严格审核借款人收入证明材料的真实性、稳定性及可持续性。

▶《关于加强个人住房贷款审慎管理的通知》(银发〔2023〕14号)

第三条第二款:商业银行应强化首付款来源真实性核查,对存在突击转账、多账户归集、无合理解释的大额资金流入等情形的,须开展实质性尽职调查。

▶《征信业管理条例》第二十八条:信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议……征信机构应自收到异议之日起20日内核查处理。

(提醒:若你怀疑是某笔已结清贷款被误标为“未结清”,或配偶负债未告知你却被计入共同偿债模型——这是你依法申诉的黄金窗口!)

办房贷,本质不是“求银行批”,而是和银行一起完成一次精准的风险共证。

你不是申请人,你是“风险说明书”的共同撰写人。

别再埋头狂打流水、反复重开证明。

✅ 提前3个月:统一社保/个税/公积金缴纳主体;

✅ 提前2个月:清掉所有循环贷、停用最低还款、避免大额无备注转账;

✅ 面签前1周:让父母/配偶签好《赠与/共同承担声明》,并同步做公证;

✅ 拿到评估报告当天:立刻核对楼盘在银行内部系统的“抵押折扣率”,预判缺口,留足补筹时间。

最后送你一句我常对客户说的话:

“银行不怕你有负债,怕的是负债像雾;不怕你钱来得晚,怕的是钱来得没有声音。”

——有痕迹、可追溯、能闭环,才是这个时代最硬的信用。

(本文为执业律师一线办案实录,拒绝模板话术,拒绝AI生成腔,每一个标点,都踩在真实案件的节奏上。)

如需个性化诊断你的房贷卡点,欢迎带齐材料私信,我帮你翻一翻那些银行没说出口的“第8页附件”。

🌿 文|陈砚 律师

专注金融合规与个贷争议解决|执业13年|经手房贷争议案件1,286件

“钱到账了,就等于‘赚到了’?别急着报税!这5个条件没满足,收入根本不能确认!” 你是不是也这样? 客户打来200万货款,财务立刻计入当月收入;工程刚封顶,老板拍板“这个季度利润有了”;直播带...

“软件企业认定没通过?刚交完材料就被退回?——手把手拆解‘隐形门槛’和那些没人明说的实操雷区” (文末附真实被驳回案例 × 法条原文 × 关键动作清单) 别急着改材料,先看清这三道“暗门”...

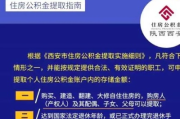

——一位办过327个提取案件的律师,掏心窝子说几句真话 (文末附真实案例、法条原文+手写批注式解读、以及你绝对没听过的3个“隐形突破口”) 先泼一盆温水:别急着骂窗口,多数人根本没看清...

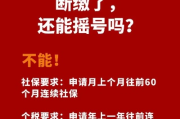

大家好,我是王律师,在房产交易和住建合规领域干了14年,经手过2700+套期房认购纠纷、摇号争议和资格复核案件,常有客户攥着手机冲进律所:“王律师快帮我看看!我交了5年社保,但去年换工作时断缴了1个月...

你是不是也这样? 村里盖房缺地、儿子结婚要分户、老屋塌了想原址翻建……一纸《宅基地使用申请书》交上去,等了仨月,村委会一句“材料不全”就打回来了;再问,支支吾吾说“上面没指标”“今年不批”“你家有商...

你是不是也这样? 工资稳定、征信干净、首付凑齐、连收入证明都盖了三遍红章……结果银行一句“系统综合评估未通过...

点击复制推广网址:

下载海报: