收到客商银行贷款逾期短信别慌!是催收套路还是真违约?一文讲透应对策略

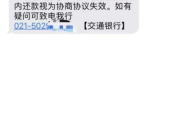

你有没有这样的经历?晚上十点,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,当前欠款本息合计28,640.32元,如未及时处理,将影响征信并可能采取法律措施。”——瞬间...

你有没有这样的经历?深夜正准备休息,手机突然“叮”一声,一条来自北京银行的短信跳出来:“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心跳瞬间加速,脑子里一片空白——我什么时候贷过款?我还过没还?是不是被冒名贷款了?还是系统出错了?

别急,先深呼吸,作为一名执业多年的金融法律律师,我见过太多人因为一条短信乱了阵脚,结果白白承受心理压力,甚至做出错误决定,我就用最接地气的话,带你把这件事掰开揉碎讲清楚——这条短信到底意味着什么?我们该怎么办?有没有可能是“误伤”?

现在诈骗手段层出不穷,伪造银行短信的“李鬼”可不少,所以看到“逾期”短信,第一反应不是打钱,而是验证真假。

怎么验?

✅ 真相往往是:有些人确实申请过消费贷、信用贷,当时觉得额度到账快,没太在意还款日,结果一忙就忘了;也有人压根不知道自己“被贷款”,这就要警惕身份信息泄露了。

一旦确认贷款真实存在且确实逾期,别逃避,更别玩“失联”,银行不怕你晚还,怕的是你“消失”,我们要做的是主动沟通,争取主动权。

立刻还款!越快越好,很多银行有“宽限期”(一般是3天),只要在宽限期内还上,不会上报征信,哪怕已经上报,也可以尝试联系银行说明情况,申请“征信异议”或“非恶意逾期证明”。

这时候千万别装死,正确的做法是:

坦诚沟通比逃避更有尊严,也更有效。

这是最严重的情况,如果你确定自己从未申请过该笔贷款,极有可能是身份信息被冒用,此时必须:

即使逾期已成事实,也不代表信用就此“报废”,根据我的办案经验,很多人在逾期后积极处理,一年内就能逐步恢复信用评分。

关键动作:

我的当事人张先生,某天突然收到北京银行短信,称其一笔5万元消费贷已逾期90天,他一头雾水,经查才发现:半年前身份证丢失,被人捡到后冒名在银行线上申请了贷款。

我们立即采取行动:

银行撤销了该笔贷款的逾期记录,并对内部风控漏洞进行了整改,张先生不仅避免了征信污点,还获得了精神损害赔偿。

这个案子告诉我们:面对“被贷款”,沉默是最大的敌人,证据才是最有力的武器。

这些法律不是摆设,是你维权的“尚方宝剑”。

收到“贷款逾期”短信,它可能是一次提醒,也可能是一场误会,甚至是一次侵权,但无论如何,情绪解决不了问题,理性才能赢得主动。

我想告诉你的是:

信用就像玻璃杯,碎了还能粘,但裂痕会一直在,从今天起,定期查征信、管好身份证、不随意授权App权限,这些小事,都是在为你的未来“上保险”。

最后送大家一句话:

真正的信用,不是从不犯错,而是犯错后敢于面对、勇于纠正。

我是律师老张,陪你读懂每一条短信背后的法律真相。

收到北京银行贷款逾期短信别慌!是催收还是误判?教你三步冷静应对,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历?晚上十点,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,当前欠款本息合计28,640.32元,如未及时处理,将影响征信并可能采取法律措施。”——瞬间...

生活嘛,难免有个不小心,比如走路崴了脚、被自行车蹭了一下、或者在家摔了一跤,这些听起来不算大不了的“轻伤”,虽然不至于危及生命,但跑医院、拿药、误工,也是一笔不小的开销,这时候,如果咱们之前买过保险,...

医保卡怎么查?五种方式,总有一种适合你 先说一句:现在早就不是拿着医保卡去窗口排队查余额的年代了,科技在进步,咱们也得跟上节奏,以下是目前最常用、最靠谱的五种查询方式,按使用频率和便捷性排序:...

嘿,朋友,刚收到银行寄来的那张崭新的信用卡,是不是心里有点小激动?烫金的LOGO、精致的卡面,还带着一股子“新卡味儿”,一看就是“财富自由”的第一步要来了,但先别急着拿去刷卡买买买——你知道吗?这张卡...

唉,一想到孩子出事,当爸妈的这心啊,就跟被揪起来似的,哪怕只是擦破点皮、轻微骨裂这种医生说的“轻伤”,咱们看着孩子疼,看着他害怕,心里都不是滋味,这时候,“陪”孩子就不是简单地在旁边待着了,这里面学问...

你有没有这样的经历?深夜正准备休息,手机突然“叮”一声,一条来自北京银行的短信跳出来:“尊敬的客户,您在我行的...

点击复制推广网址:

下载海报: