16岁孩子打架,轻伤到底是个啥标准?会有啥后果?

当爹妈的最怕啥?怕孩子磕了碰了,更怕孩子在外面跟人起冲突,万一伤到了别人,或者自己受了伤,那心都提到嗓子眼了,特别是16岁的孩子,正值青春期,精力旺盛,有时候一点小事可能就“火星撞地球”,一旦听说孩子...

你有没有过这样的经历——早上出门急着赶地铁,刷完手机支付才发现钱包空了;翻遍包角角落落,心头一紧:“我的银行卡呢?”

那一刻,冷汗直冒,不是心疼卡本身,而是脑子里瞬间闪过一堆问题:会不会被人盗刷?账户里的钱安不安全?补办要多久?要不要报警?

别急,作为执业十几年的律师,我见过太多因为一张丢失的银行卡引发的连锁反应——从账户被盗到信用受损,甚至被卷入诈骗案,但其实,只要处理得当,损失完全可以控制在最小范围,今天我就用最接地气的方式,手把手教你:银行卡丢了怎么办?

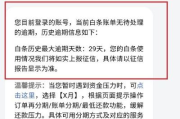

记住一句话:时间就是金钱。银行卡一旦丢失,最怕的是“信息+卡片”同时落入他人之手,现在很多人设的密码太简单,比如生日、6个1,捡到卡的人分分钟就能取现或扫码消费。

发现卡不见的第一反应不是找,而是挂失!

怎么操作?

⚠️ 注意:临时挂失一般有效期7天,超时自动解挂,所以一定要尽快转为正式挂失或补办。

很多人觉得“就一张卡,又没丢钱,报什么警?”

错!这恰恰是大忌。

报警不只是为了找回卡,更是为了构建法律上的“非本人交易”抗辩依据,万一后续发现有人盗刷,银行可能会问你:“你怎么证明不是你自己刷的?”

这时候,派出所的《接报回执》就是铁证!

怎么做?

这个动作花不了十分钟,却可能在未来帮你省下几万块的争议金额。

挂失之后,下一步就是补卡。

去银行网点时记得带:

到了柜台,告诉工作人员你要“挂失补卡”,通常当天就能拿到新卡(部分银行支持邮寄),注意:卡号会变,但账户不变,所以工资、自动扣费这些需要重新绑定。

顺便做一件事:查近一周交易明细。

看看有没有异常消费,如果有,立即向银行提出“否认交易”申请,并提供报警记录。

我曾经代理过一个案子,当事人李女士在商场逛街时钱包被偷,里面有身份证、信用卡和一张工资卡,她当时只挂了银行卡,没报警。

一个月后,她突然收到催收电话,说她在某网贷平台借了2万元没还,一查征信,名下多了一笔贷款记录。

我们调取平台资料发现:有人用她的身份证+银行卡信息,在第三方平台完成了“人脸识别+银行卡验证”的贷款流程,虽然最终通过司法程序撤销了债务,但她花了半年时间,精神压力巨大。

如果当初她第一时间报警并保留证据,完全可以避免这场无妄之灾。

小疏忽,可能酿成大祸。

根据我国《商业银行法》第二十九条规定:

“商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。”

《中国人民银行关于银行业金融机构做好个人金融信息保护工作的通知》明确:

银行应对客户账户安全负责,在客户报告卡片遗失后,应及时采取止付、冻结等措施,防止资金损失扩大。

这意味着:只要你及时挂失,挂失前48小时内发生的盗刷,银行有义务调查并承担相应责任(具体以银行政策和法院判例为准)。

银行卡丢了不可怕,可怕的是慌乱中错失最佳应对时机,我给你总结一套“三二一”口诀:

✅三个必须:

必须立刻挂失、必须报警备案、必须核查流水。

✅两个提醒:

不要等到被盗刷才行动;不要轻信“内部人员帮你追卡”之类的骗局。

✅一个核心:

你的反应速度,决定了损失大小。

最后提醒一句:平时尽量少把银行卡和身份证放在一起,手机支付时代,能用电子卡的就别带实体卡,安全从来不是偶然,而是习惯。

这张卡丢了,不代表你输了。

只要你应对得当,它只是生活里的一个小插曲,而不是一场灾难。

本文由执业律师原创撰写,旨在普及法律常识,不构成个案法律意见,如遇具体纠纷,请及时咨询专业律师。

银行卡丢了怎么办?别慌!三步止损,五步补救,关键时候能救命,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 当爹妈的最怕啥?怕孩子磕了碰了,更怕孩子在外面跟人起冲突,万一伤到了别人,或者自己受了伤,那心都提到嗓子眼了,特别是16岁的孩子,正值青春期,精力旺盛,有时候一点小事可能就“火星撞地球”,一旦听说孩子...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个生活中挺常见的话题——京东白条逾期,很多朋友在用京东白条购物时,可能因为工作忙、忘记还款日期或者其他原因,不小心就逾期了,别慌,这其实不是什么...

正吃着饭,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期15天,剩余本金XX万元,请立即还款,否则将影响征信并可能被起诉。”发件人显示是“农业银行”或一串看似官方的号码。 那...

生活中,难免磕磕碰碰,可能就是一场口角没控制住,或者一个意外,对方受伤了,一鉴定,“轻伤”,这时候,伤人的一方心里肯定七上八下:“完了,我是不是要赔很多钱?”“他要多少我就得给多少吗?”别焦虑,轻伤赔...

嘿,大家好,我是你们的律师朋友小李,今天咱们来聊一个很常见但又容易被忽略的问题:只签合同不交社保,你可能觉得,签了合同就万事大吉了,工作稳定了,钱到手了,社保什么的好像没那么重要,但事实真的是这样吗?...

你有没有过这样的经历——早上出门急着赶地铁,刷完手机支付才发现钱包空了;翻遍包角角落落,心头一紧:“我的银行卡...

点击复制推广网址:

下载海报: