老家不交社保怎么办?不交社保的后果有哪些?

大家好,我是李律师,今天咱们来聊聊一个挺常见但又容易被忽略的问题——老家不交社保,你可能觉得,社保这东西离自己很远,尤其是在老家那种慢节奏的地方,总觉得“不交也没啥大不了的”,但作为一名资深律师,我得...

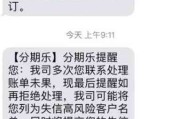

你有没有这样的经历:半夜手机突然“叮”一声,一看是银行发来的短信——“您在本行的贷款已逾期,请尽快还款,以免影响信用记录”,那一刻,心跳是不是猛地漏了一拍?胃里一紧,脑子里全是“完了,这次真栽了”。

别慌,先深呼吸,我见过太多人因为一条短信就乱了阵脚,有人选择直接关机逃避,有人干脆不看、不回、不理,结果越拖越严重,最后连补救的机会都没了,今天咱们就来聊聊这个话题:银行贷款逾期后收到短信通知,到底意味着什么?能不能拖?下一步该怎么做?

首先得明白一点:短信不是警告,而是程序启动的信号灯。

很多人以为,只要没接到电话、没看到催收上门,就还能再等等,但现实是,从你第一期还款日过后的第二天起,系统就已经开始记录你的“违约行为”,而那条看似轻描淡写的短信,往往是银行正式介入催收流程的第一步,它背后其实藏着一套完整的风控机制——数据自动抓取、客户分级管理、催收策略匹配,每一步都在无声推进。

这条短信的本质,不是提醒,而是“立案通知”。

你要面对的可能包括:

那能不能拖?我的建议是:能不拖就不拖,能早一天解决就早一天。

我知道有些人不是不想还,是真的暂时困难,比如失业、突发疾病、家庭变故……这些我都理解,但正因为难,才更需要主动沟通,记住一句话:沉默是最差的应对方式,沟通才是唯一的出路。

你可以这样做:

很多银行其实有“困难客户帮扶机制”,只要你态度诚恳、情况属实,是有机会协商出一个双方都能接受的方案的,怕就怕你不声不响地躲着,等银行走完流程把你告上法庭,那时候别说协商了,连说话的资格都没有。

以案说法:

去年有个客户张先生来找我,说突然收到法院传票,莫名其妙就被银行起诉了,一查才发现,半年前他做生意失败,房贷断供两个月,陆续收到五六条短信提醒,但他觉得“反正没钱,看了也没用”,就把手机静音,微信拉黑所有银行联系人。

结果呢?银行按流程走了三轮催收,短信、电话、信函都留痕了,最后依法起诉,法院判他全额还款+承担诉讼费+执行风险,最惨的是,征信已经黑了五年,孩子上学想办助学贷款都批不下来。

开庭那天他红着眼睛问我:“律师,我就没接几个电话,怎么就成了老赖?”我说:“不是你不接电话成了老赖,是你放弃了所有自救的机会。”

这个案子我一直记得,一条短信,真的能改变一个人的命运轨迹。

法条链接:

根据《中华人民共和国民法典》第六百七十四条规定:

“借款人应当按照约定的期限返还借款,对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着,一旦逾期信息上报征信,将直接影响你未来五年的金融活动,且记录不可逆,除非你还清欠款并等待时间冲刷。

律师总结:

收到银行贷款逾期的短信通知,绝不是小事,但也绝不等于“世界末日”,关键在于你如何回应,逃避只会让问题滚雪球,而直面+沟通+行动,才是破局之道。

法律从不惩罚一时的困境,但它会严惩持续的漠视,你不是在对抗银行,而是在守护自己的信用、尊严和未来的生活秩序。

下一次手机再响起,看到那条熟悉的短信,别急着删,停下来,看一看,打个电话,说一句:“我在处理,请给我一点时间。”

这一个动作,就能把危机变成转机。

我是张律师,愿你有难时不慌,有路可走。

银行贷款逾期了,收到短信通知该怎么办?能拖吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,今天咱们来聊聊一个挺常见但又容易被忽略的问题——老家不交社保,你可能觉得,社保这东西离自己很远,尤其是在老家那种慢节奏的地方,总觉得“不交也没啥大不了的”,但作为一名资深律师,我得...

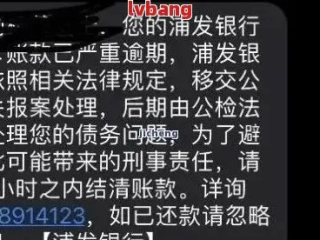

你有没有这样的经历——手机突然弹出一条短信:“尊敬的客户,您在我司的贷款已连续逾期3天,请立即还款,否则将影响征信并启动法律程序。”短信末尾还附带一个链接,或者一个陌生号码,看着这条信息,心里“咯噔”...

咱们得明确一点,酒后驾车本身就是违法行为,这可不是闹着玩的,这里面分两种情况:一种是“饮酒后驾驶”,另一种是“醉酒后驾驶”,这两种的处罚力度可是天差地别。 咱们先说说饮酒后驾驶机动车(简称“酒驾”)...

大家好,我是张律师,作为一名从业多年的法律专业人士,我经常遇到朋友们咨询各种信用问题,我想和大家聊聊一个挺常见但让人头疼的话题——花呗逾期,特别是如果你像我一样,花呗都逾期1年了,心里可能七上八下的:...

“尊敬的客户,您名下的汽车贷款已连续逾期3天,请尽快还款,否则将影响征信并可能面临车辆收回……” 那一刻,心跳加速,手心冒汗,不是不想还,是最近真周转不开,可这条短信像一把刀,直戳心头——到底该不该...

你有没有这样的经历:半夜手机突然“叮”一声,一看是银行发来的短信——“您在本行的贷款已逾期,请尽快还款,以免影...

点击复制推广网址:

下载海报: