小贷逾期1年怎么办?如何化解危机并重建信用?

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:小贷逾期1年,可能你或身边的朋友正为此烦恼——逾期一年听起来就吓人,高额利息、信用记录受损,甚至可能惹上官司,别...

明明只是晚了两天还贷款利息,手机突然就收到银行或平台的催收短信,语气严肃得仿佛你已经“老赖”在逃?短信里写着“您已逾期,请立即还款,否则将影响征信”之类的话,一时间心里咯噔一下,开始怀疑自己是不是做错了什么大事。

其实啊,这种情况现在太常见了,很多人以为“逾期几天没什么大不了”,但现实是——哪怕只差两天,金融机构也完全有权发短信提醒,甚至启动催收流程,今天咱们不绕弯子,就从法律角度、人情角度,给你掰扯清楚:为什么两天就能发短信?这算不算过度催收?你的权利又在哪里?

首先得明确一点:贷款合同一旦签了,你就和银行或平台建立了法律上的债权债务关系,合同里通常会写明还款日、宽限期(如果有)、利息计算方式以及逾期责任,绝大多数正规贷款产品,比如房贷、车贷、消费贷,甚至是某些网贷,根本没有所谓的“三天宽限期”,也就是说,到了约定还款日的24点没还上,系统自动判定为“逾期”。

这时候,系统触发一条短信提醒,完全是合规操作,这不是骚扰,而是履行合同中的风险提示义务,想想看,银行也有风控压力,成千上万笔贷款,不可能等到你拖一个月才管,早提醒,既是督促你还款,也是防止后续更大损失。

那有人要问了:“我就迟了48小时,本金利息一分不少,至于这么紧张吗?”

理解你的心情,但从法律角度看,违约的本质是“未按约履行”,不看出发点,也不看金额大小,就像你租房子,哪怕只晚交一天房租,房东理论上也能说你违约,区别在于对方是否追究、如何追究。

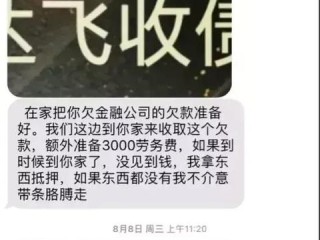

重点来了:发短信本身合法,但内容和频率必须合法合规,如果短信带有威胁性语言,再不还钱就上门抓人”“把你照片发朋友圈”之类的,那就越界了,属于《民法典》禁止的“侮辱、诽谤或非法催收行为”,这种情况下,你可以录音、截图保留证据,向银保监会或互联网金融协会投诉。

还有一个关键点很多人忽略:逾期两天会不会上征信?

答案是:不一定,有些机构会上报“T+1”或“T+3”,也就是逾期超过一定天数才上报央行征信系统,比如很多银行对信用卡有“容时容差”服务,逾期一两天可能不会记录,但普通贷款产品,尤其是非银机构的消费贷、网贷,很多是“当天逾期当天记”,第二天就可能上传不良记录。

别拿“就两天”不当回事,征信一旦留下污点,未来买房、办卡、甚至找工作都可能受影响。

我去年代理过一个案子,当事人小李借了一笔10万元的装修贷,每月还利息600元,某月他出差忘了设置自动扣款,结果晚了两天才还,两天后,他不仅收到三条催收短信,还接到一个自称“法务部”的电话,说他“恶意拖欠”,可能被起诉。

小李很委屈,觉得对方小题大做,我们调取了他的贷款合同,发现上面白纸黑字写着:“还款日当日24:00前未足额还款视为逾期,出借方有权采取包括但不限于短信通知、电话提醒、征信报送等措施。”

也就是说,对方发短信完全在合同授权范围内,但我们同时也发现,那个“法务电话”用词激烈,声称“再不还就让法院封你房子”,明显超出了合理催收范畴。

我们向当地金融监管局提交了投诉材料,要求平台整改催收话术,并书面道歉,平台后来承认沟通方式不当,删除了相关催收记录,并承诺加强员工培训,小李的征信记录也因及时补救未被上报。

这个案子告诉我们:尊重契约,也要守住底线,你可以被提醒,但不能被恐吓。

《中华人民共和国民法典》第五百七十七条:

“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

《个人信息保护法》第十条:

“任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。”

《互联网金融逾期债务催收自律公约》第十三条:

催收人员不得使用恐吓、威胁、侮辱等不当手段,不得频繁致电干扰债务人正常生活。

贷款利息逾期两天就发短信,合法,但不等于合理。

合法,是因为你确实违约了;不合理,是因为有些机构把“催收效率”凌驾于“用户体验”之上,动不动就亮红牌,搞得人心惶惶。

作为借款人,你要做到三点:

一是认真看合同,别只盯着利率,还款规则、逾期后果才是关键;

二是养成提前还款或自动扣款的习惯,别拿信用开玩笑;

三是遇到过度催收,果断维权,保留证据,该投诉就投诉,别忍气吞声。

守信是美德,但被欺负也不能认怂。

法律不保护躺在权利上睡觉的人,但也绝不会纵容肆意越界的催收行为。

该还的钱一分不少,该争的理寸步不让——这才是现代人应有的信用态度。

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:小贷逾期1年,可能你或身边的朋友正为此烦恼——逾期一年听起来就吓人,高额利息、信用记录受损,甚至可能惹上官司,别...

大家好,我是你们的朋友,一名执业多年的律师,生活中,难免遇到一些磕磕碰碰,可如果上升到动手打人,甚至造成了“轻伤”,那性质就不一样了,很多人可能会问,“轻伤”到底是个啥标准?把人打成轻伤,对方会坐牢吗...

半夜手机“叮”一声,一条短信跳出来——“您已严重逾期,请立即还款,否则将上报征信并采取法律措施!”心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下信用要毁了”,别急,先深呼吸,今天咱们不讲干巴巴的法...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个看似小众却可能悄悄影响很多人的问题:微博逾期一年,你可能会想,微博不就是发发动态、刷刷热点的地方吗?怎么会扯上“逾期”这种严肃的词?这里的“逾...

下雨天屋里滴滴答答,抬头一看,天花板发黑、墙皮脱落,水顺着缝隙往下流?更离谱的是,找楼上邻居沟通,对方一句“又不是我故意漏的”就给你打发了,这时候你是不是既憋屈又迷茫:这事儿到底该谁管?自己修?找物业...

明明只是晚了两天还贷款利息,手机突然就收到银行或平台的催收短信,语气严肃得仿佛你已经“老赖”在逃?短信里写着“...

点击复制推广网址:

下载海报: