赣州不交社保怎么办?不交的后果有哪些?

大家好,我是张律师,今天咱们来聊聊一个挺常见但容易被忽视的问题——在赣州,如果不交社保会怎么样?社保这东西,说白了就是咱们的“安全网”,养老、医疗、失业啥的都靠它,但现实中,有些朋友或公司可能因为各种...

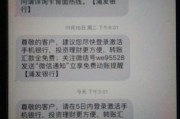

你有没有遇到过这种情况——就晚还了一天,手机“叮”一下弹出一条短信:“您在小米金融的贷款已逾期,请尽快还款!”那一刻心里咯噔一下,血压都高了,很多人第一反应是:我这就还上,怎么这么快就通知我?是不是征信已经花了?会不会被爆通讯录?今天咱们不绕弯子,作为从业多年的律师,我来给你掰扯清楚——小米贷款逾期一天就发短信,到底意味着什么?我们又该怎么做才最稳妥?

首先得明确一点:逾期一天就收到催收短信,这是合法且常见的操作,并不代表系统出了错,更不代表你的信用已经崩盘。为什么?

因为现在大多数正规平台,包括小米金融这类持牌机构,风控系统都是全自动、实时监控的,一旦过了还款日24点还没到账,系统立刻判定为“逾期”,自动触发提醒机制,这个“短信”本质上是一种风险预警,目的不是吓唬你,而是提醒你还款,避免后续产生罚息或影响征信。

但这里有个关键细节很多人没注意:是否上报征信,不看有没有发短信,而看具体逾期时长和平台政策。

根据目前公开信息,小米贷款(即小米随星借)作为合规运营的消费金融产品,通常在逾期超过30天以上才会正式将记录报送至央行征信系统,也就是说,逾期1天,大概率只是内部记一次不良行为,不会立刻上征信,但这不代表你可以掉以轻心!

举个真实案例:去年有个客户来找我咨询,说他平时信用一直很好,结果申请房贷时被拒,查征信发现有一笔“逾期1次”的记录,来源正是小米贷款,他特别委屈:“我就迟了两天,当时马上就还了,也没人打电话,怎么就上了征信?”

我们调取了合同和平台规则后才发现,原来他在那次还款时恰逢节假日,银行通道延迟,实际入账时间比他还款操作晚了将近48小时,刚好跨过了平台设定的“宽限期截止时间”,而小米金融的协议里写得清清楚楚:“还款日当日24:00前未足额到账视为逾期”,没有默认宽限期,所以哪怕只差几分钟,也算逾期。

这就是典型的“我以为没事,其实早踩了坑”。

📌以案说法:张先生使用小米贷款借款5000元,还款日为每月15日,某月15日晚上11点他通过第三方支付转账,但由于系统延迟,资金直到16日凌晨1点才到账,当天中午他就收到了逾期提醒短信,起初他没当回事,两个月后申请车贷却被拒,经查询征信报告,发现该笔贷款有一条“逾期1天”的记录,最终我们帮他申诉,但由于借款协议中明确约定了“以到账时间为准”,平台并无违规行为,申诉未果,教训很深刻:技术延迟≠还款成功,到账才算数!

📌法条链接:根据《民法典》第六百七十五条规定:“借款人应当按照约定的期限返还借款。”

《征信业管理条例》第十六条规定:“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。”

这意味着,只要你确实未在约定时间内完成有效还款,金融机构有权依约认定为逾期,并在符合条件时上报征信,全过程合法合规。

📌律师总结:一句话总结今天的重点:短信提醒≠征信受损,但逾期事实一旦成立,风险就在累积。小米贷款逾期一天发短信,不是恐吓,而是规则使然,真正决定后果严重程度的,是你有没有及时补救、平台是否有宽限期、以及最终是否造成征信记录。

给所有用网贷的朋友三个建议:

最后提醒一句:现在的金融系统越来越智能,也越来越“零容忍”,你以为的小疏忽,可能正在悄悄影响你未来的房贷、车贷甚至工作背景调查,守信,从来都不是一件小事。

还有一天逾期的烦恼?不如从今天开始,设置还款日提前三天的手机闹钟——毕竟,安心,才是最大的利息减免。

小米贷款逾期一天就发短信?别慌,先搞清这几点关键问题!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,今天咱们来聊聊一个挺常见但容易被忽视的问题——在赣州,如果不交社保会怎么样?社保这东西,说白了就是咱们的“安全网”,养老、医疗、失业啥的都靠它,但现实中,有些朋友或公司可能因为各种...

你有没有遇到过这种情况——干得不开心,心一横想走人,打开Word敲下“尊敬的领导”,然后卡壳了? 是直接甩一句“我不干了”转身就走?还是写得毕恭毕敬,生怕得罪谁? 更惨的是,有些人辞职信写得模模糊...

哎呀,收到法院传票或者被网贷平台通知要起诉,说欠了10000块钱,是不是一下子头都大了?心里七上八下的,有点慌,甚至晚上都睡不好觉?别担心,这种事儿虽然麻烦,但绝对不是天塌下来了,作为律师,见的多了,...

大家好,我是张律师,一名从业多年的专业律师,咱们来聊聊一个看似普通却关系重大的话题:员工入职后,公司不交社保,你可能觉得这事儿离自己很远,但实际上,它就像一颗定时炸弹,一旦爆发,会影响你的养老、医疗甚...

你有没有这样的经历——手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您名下的贷款已逾期,请尽快还款以免影响征信。”你心里一紧,赶紧翻银行卡、查借款记录,结果发现:这名字根本不是你!钱也不是你借的!...

你有没有遇到过这种情况——就晚还了一天,手机“叮”一下弹出一条短信:“您在小米金融的贷款已逾期,请尽快还款!”...

点击复制推广网址:

下载海报: