报警到底怎么报?关键一步没做对,可能白忙一场!

你有没有过这种经历?半夜回家发现电动车被偷了,气得直跺脚;或者在社交平台上被人恶意造谣,越想越憋屈;又或者走在路上突然被人推搡,手机也被抢走……那一刻,第一反应肯定是:“报警!”但你真的知道该怎么报警...

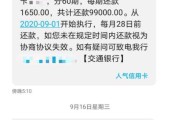

你有没有这样的经历?深夜刷手机,一条短信“叮”地跳出来:“尊敬的客户万小二提醒您,您的贷款已逾期,请尽快还款,以免影响征信。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了完了,这下征信要黑了”。

别急,先深呼吸,贷款逾期确实不是小事,但也不是世界末日,作为从业十几年的律师,我见过太多人因为一条催收短信就乱了阵脚,结果越慌越错,甚至被诱导签了不该签的东西、还了不该还的钱,今天咱们不讲法条堆砌,也不整那些冷冰冰的术语,我就用大白话,带你把这件事捋清楚——到底该怎么做,才能既保住信用,又不踩法律坑?

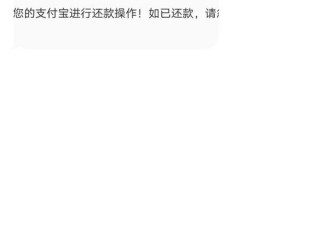

现在诈骗手段层出不穷,有些骗子专门仿冒正规平台发送“逾期提醒”,附上一个链接让你点进去“立即还款”,一旦你点了,可能银行卡信息就被套走了。

第一反应不是慌,而是查证来源。

真机构从不靠短信催你还钱,他们有更正规的流程。

很多人最怕的不是多还点利息,而是“上征信”,那咱们说点实在的:

如果你借的是银行、消费金融公司、持牌小贷平台这类正规机构的钱,而且合同里明确写了“逾期将上报征信”,那——是的,逾期超过30天大概率会被记录在个人征信报告里。

但注意,不是所有逾期都“一棒子打死”。

但这里有个关键点:不是所有平台都接入央行征信系统,比如一些非持牌网贷、民间借贷,它们没资格上报征信,所以你收到的“影响征信”警告,可能是吓唬你。

我建议你分三步走:

第一步:评估还款能力。

如果只是暂时周转不开,可以主动联系平台,申请“延期还款”或“分期协商”,很多正规机构其实愿意谈,毕竟他们也不想走到起诉那一步。

第二步:保留证据。

所有沟通尽量通过书面形式,比如App内留言、邮件、录音通话,万一以后对方乱加利息、暴力催收,这些都能成为维权证据。

第三步:警惕“第三方催收”。

很多平台会把逾期账单外包给催收公司,这些人为了业绩,可能会打电话骚扰你亲友、发恐吓短信,告诉你:这是违法的!

根据规定,催收只能联系你本人,不能骚扰他人,不能辱骂、威胁、P图丑化你,一旦发生,立马录音、截图,向银保监会或互联网金融协会投诉。

我之前代理过一个案子,当事人小李因为疫情失业,信用卡和网贷一共逾期了两万多,某天他收到“万小二”发来的短信,说再不还款就要“移交公安立案”,小李吓得不行,差点去借高利贷还钱。

后来他找到我,我们一查发现:

我们向监管举报后,平台被约谈整改,催收停止,小李也争取到了6个月的免息展期,你看,冷静+懂法,真的能救命。

贷款逾期不可怕,可怕的是你什么都不懂还瞎操作。

记住三句话:

✅不轻信短信,先查官方渠道;

✅不害怕催收,合法权利要守住;

✅不逃避问题,主动协商才是出路。

这个社会,谁还没个难的时候?但越是难,越要清醒,法律从不保护“无知的好人”,它只站在有准备、懂规则、敢维权的人这边。

下次再看到“万小二”的短信,别慌,把它当个提醒,而不是恐吓。

你的信用,你做主。

有问题,找专业的人,别一个人硬扛。

——我是张律,一个不说废话,只讲干货的法律人。

贷款逾期了,万小二突然发短信催收?别慌,先搞清这三件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?半夜回家发现电动车被偷了,气得直跺脚;或者在社交平台上被人恶意造谣,越想越憋屈;又或者走在路上突然被人推搡,手机也被抢走……那一刻,第一反应肯定是:“报警!”但你真的知道该怎么报警...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您尾号XXXX的贷款已逾期,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,心一沉,手一抖,脑子里瞬间闪过无数个念头:我是...

收到“逾期贷款”短信别慌!是催收套路还是真违约?一招教你识破真相,守住征信底线 你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将影响...

你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,老板皱眉问:“这账到底准不准?”更糟的是,税务局来查账,指着一张凭证说:“这个附件不全,不...

你有没有遇到过这种情况——朋友急着借车,掏出一本驾驶证说“放心,我有证”;或是代驾司机递来一张驾照,你瞥了一眼却总觉得哪里不对劲?又或者你在招聘司机岗位时,收到一堆看似正规的驾驶证复印件,心里却直打鼓...

你有没有这样的经历?深夜刷手机,一条短信“叮”地跳出来:“尊敬的客户万小二提醒您,您的贷款已逾期,请尽快还款,...

点击复制推广网址:

下载海报: