社保不交行不行?别让一时的侥幸毁了你的未来!

大家好,我是李律师,从业已经十几年了,每天都会遇到各种关于社保的咨询,咱们就来聊聊这个看似简单却关乎每个人生活的大问题:社保不交行不行?说实话,很多人觉得社保是笔“冤枉钱”,总想省下来干点别的,但作为...

当你网贷逾期后,催收就像一场“按剧本走的戏”,不同阶段有不同的“演员”登场,以下是典型催收流程,帮你摸清对方底牌:

“温柔期”(逾期1-30天)

“轰炸期”(逾期30-90天)

“高压期”(逾期90天以上)

“法律行动期”(逾期1年以上)

部分机构会起诉,但概率与欠款金额、平台风控策略相关,小额逾期(如1万以下)起诉成本高,多数以持续催收为主。

案例:2023年,杭州某网贷用户因失业逾期3个月,催收员冒充“法院工作人员”发送虚假开庭通知,并威胁其父母,该用户录音取证后起诉,法院判决催收公司赔偿精神损失并公开道歉。

律师分析:

记住:催收的终极目标是让你还钱,而非“逼你走投无路”,懂规则、留证据,才能在这场博弈中守住底线。

(本文系原创,未经许可禁止转载,个案需具体分析,建议咨询专业律师。)

网贷逾期后的催收流程是怎样的?一文读懂催收套路与应对策略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,从业已经十几年了,每天都会遇到各种关于社保的咨询,咱们就来聊聊这个看似简单却关乎每个人生活的大问题:社保不交行不行?说实话,很多人觉得社保是笔“冤枉钱”,总想省下来干点别的,但作为...

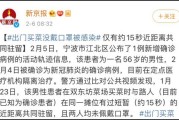

飞机票怎么退?手把手教你操作 买了机票却临时有事飞不了?别急,退票并非“想退就退”,不同航空公司、购票渠道的规则差异大,稍不注意可能损失大笔费用,我们就从法律和实务角度,教你如何高效退票,减少损失!...

大家好,我是李律师,从业多年,处理过不少社保相关的纠纷,咱们就来聊聊一个看似“省钱”的话题:不交社保有什么好处?说实话,每次听到有人这么问,我心里都忍不住摇头,表面上,不交社保可能让你每月多出几百块现...

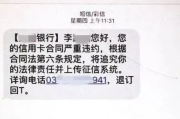

原创文章内容: 最近有朋友私信我,说收到一条“法院通知短信”,内容大致是“因网贷逾期未还,已被起诉,要求限期还款,否则将强制执行”,他慌得不行,问我是不是真的,会不会坐牢? 这种情况很...

大家好,我是张律师,今天咱们来聊聊一个挺常见但又让人窝火的问题:公司不给交社保,你该怎么办?尤其是,你能不能立刻拍桌子走人?别急,我来一步步给你分析分析,咱们用大白话把这事儿说清楚。 想象一下,你每...

催收流程全解析:从“温柔提醒”到“雷霆手段” 当你网贷逾期后,催收就像一场“按剧本走的戏”,不同阶段有不同的...

点击复制推广网址:

下载海报: