真的有公司不交社保吗?企业社保缴纳的隐忧与对策

嘿,朋友们,今天咱们来聊聊一个看似简单却让人揪心的问题:真的有公司不交社保吗?作为一名从业多年的律师,我经常遇到员工们带着困惑和焦虑来咨询,说自己的工资条上社保一栏空空如也,心里直打鼓,社保,也就是我...

原创文章内容:

不少朋友遇到了一个头疼的问题:网商贷逾期后,名下信用卡额度突然被银行“腰斩”,有人吐槽:“明明是两个不同的产品,为啥逾期网商贷,信用卡却跟着遭殃?”这背后到底藏着什么逻辑?银行这么做合规吗?今天咱们就掰开揉碎了聊清楚。

银行风控的“隐形网络”

很多人以为网商贷(属网贷)和信用卡是独立的两套系统,但实际上,它们共享同一个“信用基础设施”——人行征信系统,一旦网商贷逾期,征信报告上会立刻留下污点,银行定期抓取用户的征信数据,发现风险信号(比如网贷逾期)时,为降低自身风险,可能对关联信用卡采取降额、冻结甚至销卡措施。

用户协议里的“埋伏条款”

翻一翻信用卡申请合同的细则,通常会有类似条款:“持卡人资信状况恶化时,银行有权调整额度”,这里的“资信状况”不仅指本行产品,而是涵盖全渠道负债和还款记录,也就是说,银行降额并非针对逾期本身,而是对用户整体还款能力的预警。

如何应对“连锁反应”?

以案说法:

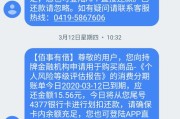

2022年,杭州某小微企业主因网商贷逾期3个月,某股份制银行将其信用卡额度从10万直降至1万,该客户起诉银行“滥用风控权”,但法院最终驳回诉求,理由是:银行依据《银行卡业务管理办法》第52条(银行有权根据持卡人资信变化调整额度)及用户签约条款行事,且降额行为未直接造成经济损失(如收取违约金),不构成侵权。

法条链接:

律师总结:

银行对信用卡降额的行为,本质是“风险定价”的商业决策,法律上难言违法,但对用户而言,关键是要意识到“信用一体化”时代的游戏规则——一处逾期,全网皆知,建议:

信用社会的生存法则,永远是“未雨绸缪”比“亡羊补牢”更有效。

网商贷逾期后,信用卡突然被降额?这波操作合法吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,今天咱们来聊聊一个看似简单却让人揪心的问题:真的有公司不交社保吗?作为一名从业多年的律师,我经常遇到员工们带着困惑和焦虑来咨询,说自己的工资条上社保一栏空空如也,心里直打鼓,社保,也就是我...

务工证明怎么写?关键要素与模板参考 务工证明是证明个人在某单位工作经历的重要文件,常用于贷款、签证、社保办理等场景,一份规范的务工证明不仅能提高办事效率,还能避免因内容不规范而被退回的风险,务工证明...

哎呀,说到“逾期1年了”,这可不是小事,作为一名从业多年的律师,我见过太多人因为逾期问题搞得焦头烂额,你可能觉得,不就是欠款拖了一年吗?但现实中,这往往会像雪球一样越滚越大,不光影响你的钱包,还可能让...

网贷逾期风波席卷会昌县,背后隐藏哪些法律风险? 江西会昌县频现网贷逾期纠纷报道,不少借款人因资金链断裂、高额利息或信息误导陷入还款困境,甚至遭遇暴力催收,这一现象不仅折射出部分网贷平台的合规问题,也...

大家好,我是张律师,今天咱们来聊聊一个看似简单却影响深远的信用话题:连续1年没有逾期还款,你可能觉得这只是个小细节,但在法律和金融世界里,它就像一把无形的钥匙,能帮你打开更多机会的大门,想象一下,如果...

原创文章内容: 不少朋友遇到了一个头疼的问题:网商贷逾期后,名下信用卡额度突然被银行“腰斩”,有人吐槽:...

点击复制推广网址:

下载海报: