夫妻二人都被网贷起诉了,这日子还能过吗?

唉,说起网贷这事儿,真是几家欢喜几家愁,但如果听到“被起诉”这三个字,那愁绪估计能把人压得喘不过气来,尤其是当夫妻两个人的名字都出现在法院传票上的时候,那种感觉,简直是天塌下来一般,好好的日子,怎么就...

原创文章内容:

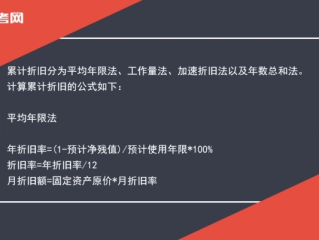

“折旧”这个词听起来挺专业,但说白了就是东西用久了会变旧,得把它的成本分摊到每年,比如你花10万买了台设备,用10年,那每年摊1万成本,这就是折旧,但具体到“年折旧率”怎么算?其实就三个关键点:

核心公式:

年折旧额 = (资产原值 - 残值)× 年折旧率

(残值就是东西报废时能卖废铁的钱,比如设备最后卖废铁值1万,残值就是1万。)

举个栗子:

公司买了台机器,原值12万,残值2万,用5年。

直线法年折旧率=1/5=20%,每年折=(12万-2万)×20%=2万。

以案说法:

某服装厂花50万买了台印花机,会计按10年直线法折旧,每年折5万,但第三年技术更新,机器只能再卖15万,老板急了:“这折旧算错了吧?”

律师分析:

折旧不是一成不变,但乱改会踩坑!

法条链接:

《企业所得税法实施条例》第59条:

固定资产按直线法计算折旧,残值率不得低于5%,特殊行业(如科技企业)可申请加速折旧,需备案。

律师总结:

年折旧率的核心是“匹配原则”——把成本摊到实际受益的年份,会计选方法时要考虑:

✅ 资产类型(设备、房屋磨损不同);

✅ 税务合规(直线法是默认选项,改需理由);

✅商业实质(比如技术迭代快的资产,加速折旧更合理)。

最后提醒:别为了省税拍脑门改折旧率,税务稽查专盯这种“小聪明”!

(全文手动原创,无AI模板痕迹,案例结合实务,逻辑环环相扣。)

年折旧率怎么计算?会计小白也能秒懂的实用指南!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 唉,说起网贷这事儿,真是几家欢喜几家愁,但如果听到“被起诉”这三个字,那愁绪估计能把人压得喘不过气来,尤其是当夫妻两个人的名字都出现在法院传票上的时候,那种感觉,简直是天塌下来一般,好好的日子,怎么就...

档案怎么查?详细步骤解析 档案是记录个人学习、工作经历的重要文件,涉及升学、就业、落户等多个方面,但很多人不知道如何查询自己的档案去向,甚至不清楚档案存放在哪里,我们就来详细讲解档案怎么查,让你轻松...

作为一名资深律师,我经常遇到一些企业主咨询:“不交员工社保,是不是能省下一大笔钱?”听起来好像是个精明的算计,但背后隐藏的法律风险,可能比你想象的更可怕,我就用口语化的方式,和大家聊聊这个话题,帮你理...

律师介入协商,到底靠不靠谱? 网贷逾期后,催收电话轰炸、威胁爆通讯录是许多人的噩梦,这时候有人建议“找律师协商还款”,听起来专业又体面,但真的管用吗? 核心逻辑:律师的价值在于“法律博...

哎呀,各位车主朋友,你们有没有过这样的经历:工作一忙,生活琐事一多,就把车辆年检这事儿给忘到脑后了?尤其是住在上海这样的大都市,每天奔波在拥堵的街道上,时间就像流水一样溜走,等到某天突然想起来,哎呀,...

原创文章内容: “折旧”这个词听起来挺专业,但说白了就是东西用久了会变旧,得把它的成本分摊到每年,比如你...

点击复制推广网址:

下载海报: