信用卡逾期一个月会怎么样?后果比你想象的严重!

“信用卡逾期一个月会怎么样?” 这是许多持卡人疏忽大意后最常问的问题,很多人以为逾期几天没什么大不了,甚至觉得银行不会太较真,现实情况可能比你想象的更严重!逾期一个月,不仅会影响个人信用,还可能面临高...

那天翻手机,突然跳出一条短信:“您的网贷已逾期378天,涉嫌恶意逃废债,将上报征信并保留法律追诉权利。”

小陈心里咯噔一下——才1000块钱,怎么就闹到这地步?

他记得当初手头紧,在某平台随手借了笔小额应急,后来工作变动,生活琐事一堆,这笔债竟被忘得干干净净,直到催收电话频繁响起,他才意识到:原来欠1000块逾期1年,真的不是“小事”。

许多人和小陈一样,觉得“金额小=风险小”,甚至以为平台不会为这点钱动真格,但事实上,网贷逾期的影响远超表象:

滚雪球式的债务成本

逾期后通常面临两项叠加费用:罚息(通常按约定利率的1.5倍计算)和违约金(按未还金额的每日万分之五左右累计),以1000元为例,若年化利率18%,一年后可能滚到1300-1500元。

征信污点:隐形“社会性死亡”

即使金额再小,逾期记录也会被上报央行征信系统,未来想买房贷款、申请信用卡甚至求职(部分行业背调会查征信)都可能受阻。

催收压力:从电话到上门

初期是AI语音提醒,接着是人工催收,后期可能升级为律师函、上门走访,虽不至于“泼油漆”,但心理压力极大。

被起诉的概率存在

虽然单笔1000元标的较小,但若平台批量起诉债务人,或将其债权打包转让给第三方机构,仍可能被诉至法院。

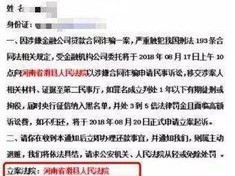

2022年,某法院审理了一起小额网贷纠纷:借款人小李因逾期1000元一年未还,被某平台起诉。

法庭上,平台出示了借款合同、电子签名认证、催收记录等证据,小李辩称“金额太小,以为没人追究”,但法院最终判决:

《民法典》第577条

“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

——逾期还款已构成违约,需承担合同约定的罚则。

《征信业管理条例》第15条

“信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。”

——平台上报征信前需通知借款人,但实践中多以合同约定为准。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条

“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。”

——即便逾期,罚息总额不得超过LPR四倍(目前约15.4%),超出的部分法院不予支持。

勿以债小而不还

法律面前,1000元与10万元的违约性质相同,及时还款是避免法律风险的根本方式。

主动协商比逃避有效

若确实无力偿还,可主动联系平台申请分期减免或延期,多数机构愿意协商,而非直接起诉。

警惕“征信修复”骗局

任何声称“花钱洗白征信”的机构均为诈骗,唯一合法途径是还清欠款后5年自动消除记录。

保留证据,保护权益

若遇暴力催收,保留录音、截图等证据,可向银保监会或互联网金融协会投诉。

最后一句真心话:

网贷本是工具,无关善恶;但人的选择,决定它是救急的稻草还是压身的巨石,哪怕只有1000元,也请别辜负那份曾经的“信任”。

“信用卡逾期一个月会怎么样?” 这是许多持卡人疏忽大意后最常问的问题,很多人以为逾期几天没什么大不了,甚至觉得银行不会太较真,现实情况可能比你想象的更严重!逾期一个月,不仅会影响个人信用,还可能面临高...

最近有朋友问我,说自己在宜人贷的网贷没还上,现在收到法院传票了,被起诉了,心里慌得不行,问我该怎么办,确实,收到法院传票,任谁心里都会咯噔一下,但慌解决不了问题,今天我就以律师的角度,跟大家好好聊聊,...

大家好,我是李律师,今天咱们来聊一个很多人关心的话题:为什么有些企业,比如平安集团这样的大公司,会被传出“不交社保”的情况?这听起来可能有点匪夷所思,毕竟平安作为保险行业的巨头,按理说应该是最懂风险管...

尾气超标怎么处理?三步走化解“环保危机” 最近不少车主遇到烦心事:年检时尾气检测不合格,路上被环保部门抽查超标,甚至收到罚单,尾气超标不仅影响车辆正常使用,还可能面临罚款、扣分甚至强制报废的风险,作...

原创文章内容: 最近有个朋友急吼吼地问我:“老张啊,我前两年网贷逾期了,现在想买房贷款,银行说我征信有问题,这逾期记录到底多久能消啊?”类似的问题我接到过不少,网贷逾期记录的“覆盖”问题,直接关...

那天翻手机,突然跳出一条短信:“您的网贷已逾期378天,涉嫌恶意逃废债,将上报征信并保留法律追诉权利。” 小...

点击复制推广网址:

下载海报: