网贷逾期的人多吗?知乎网友的真实经历揭露了什么?

近年来,随着互联网金融的快速发展,网贷平台如雨后春笋般涌现,给许多人提供了便捷的借贷渠道,随之而来的问题也不容忽视——网贷逾期的人数是否在激增? 在知乎等社交平台上,网贷逾期”的讨论热度居高不下,许多...

最近有位朋友挺闹心,收到法院传票,说是之前借的网贷没还,被网贷平台给起诉了,他一边担心官司怎么打,一边又琢磨:“他们起诉我要钱,那我觉得他们利息太高、收费不合理,我还能不能起诉他们呢?” 这问题问得挺好,也是很多遇到类似情况的朋友会有的疑惑。

明确告诉你:能!

你没听错,就算你已经是网贷平台起诉案件中的被告,你依然有权维护自己的合法权益,包括在特定情况下起诉网贷平台,或者在同一个案件中提起“反诉”,这就好比球场上,对方射门了,你难道就不能组织反击了吗?法律赋予了每个公民平等的诉讼权利,不会因为你是被告就剥夺你起诉对方的权利。

有两种常见的方式:

提起“反诉”:这是最直接的方式,就是在网贷平台起诉你的那个案件中,你作为被告,可以向受理案件的同一法院,对网贷平台(原告)提出独立的诉讼请求,比如说,网贷平台起诉你要求偿还本金和利息,你觉得他们的利息超过了国家规定的上限,或者存在砍头息、服务费过高、暴力催收等问题,你就可以在这个案子里提出反诉,要求法院依法调整利息、确认合同部分无效,甚至要求对方赔偿因暴力催收给你造成的损失等等,反诉的好处是可以和本诉(网贷平台起诉你的案子)合并审理,提高效率,一次性解决双方的纠纷。

“另行起诉”:如果你觉得你的诉求和网贷平台起诉你的案子关系不大,或者你想在不同的时间、不同的法院(当然要符合管辖规定)起诉网贷平台,那也是可以的,网贷平台在催收过程中对你进行了侮辱、诽谤,给你造成了名誉损失和精神困扰,你可以就这部分损害单独向有管辖权的法院提起诉讼,要求对方承担侵权责任。

在什么情况下,你可以考虑起诉网贷平台呢?

以案说法:

给你说个前些年的例子(为保护隐私,人物地名均为化名):

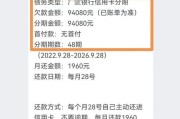

小王因为手头紧,在某网贷平台“快快贷”借了5000元,约定月息3%,期限1个月,并且平台直接扣除了500元作为“手续费”,小王实际到手4500元,到期后小王无力偿还,“快快贷”便开始电话、短信轰炸,并给小王的亲友发送带有侮辱性字眼的信息,不久,“快快贷”起诉小王,要求偿还本金5000元及按3%月息计算的利息。

小王收到传票后,又气又怕,但在咨询律师后,决定积极应诉,并对“快快贷”提起反诉,小王提出:

法院审理后,支持了小王的部分反诉请求:认定实际借款本金为4500元,利息按年利率24%计算,对于暴力催收部分,法院也组织了调解,快快贷”道歉并给予了一定的精神损害赔偿。

这个例子就说明,即使被网贷起诉,借款人依然可以通过法律途径维护自己的合法权益,甚至让网贷平台承担相应的责任。

法条链接(相关核心法律规定,具体请查阅最新法律法规及司法解释):

《中华人民共和国民事诉讼法》

《中华人民共和国民法典》

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020第二次修正)

(具体法条内容请以中国法律法规官方网站或权威出版物为准,上述仅为核心条款提示。)

律师总结:

朋友们,被网贷起诉了,不代表你就只能被动挨打,你依然拥有法律赋予的起诉权和反诉权。

遇到问题不可怕,关键是要用对方法,拿起法律武器保护自己,祝你顺利解决问题!

被网贷起诉了,我还能反过来起诉网贷平台吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 近年来,随着互联网金融的快速发展,网贷平台如雨后春笋般涌现,给许多人提供了便捷的借贷渠道,随之而来的问题也不容忽视——网贷逾期的人数是否在激增? 在知乎等社交平台上,网贷逾期”的讨论热度居高不下,许多...

嗨,朋友们,今天咱们来聊个挺现实也挺让人纠结的话题:离婚后,到底多久再联系才合适呢?这问题啊,就跟问“伤口多久能好”一样,真没个标准答案,有的人可能觉得“好聚好散”,离婚了还是朋友;有的人可能伤得太深...

网商贷逾期后,额度还能用吗? 很多人在使用网商贷时,可能会因为资金周转问题导致逾期还款,随后最关心的问题就是:逾期还清后,额度还能恢复吗? 答案是:不一定,但有一定机会。 网商贷作为...

网贷逾期记录怎么查? 很多人在申请贷款或者信用卡时,突然发现自己被拒,原因可能是“征信不良”,而其中最常见的就是网贷逾期记录,网贷逾期记录到底怎么查?会不会影响未来贷款?今天就来详细解答! 个...

咱们老百姓常说,“一日夫妻百日恩”,但真要走到离婚那一步,也是缘分尽了,离了婚,有些人想尽快开始新生活,可能就会琢磨:“我这婚刚离,啥时候能跟新的对象光明正大地同居啊?” 这可不是个小问题,里面牵扯到...

最近有位朋友挺闹心,收到法院传票,说是之前借的网贷没还,被网贷平台给起诉了,他一边担心官司怎么打,一边又琢磨:...

点击复制推广网址:

下载海报: